pluang insight

Berita & Analisis

Hardware AI: Siapa Pemenangnya?

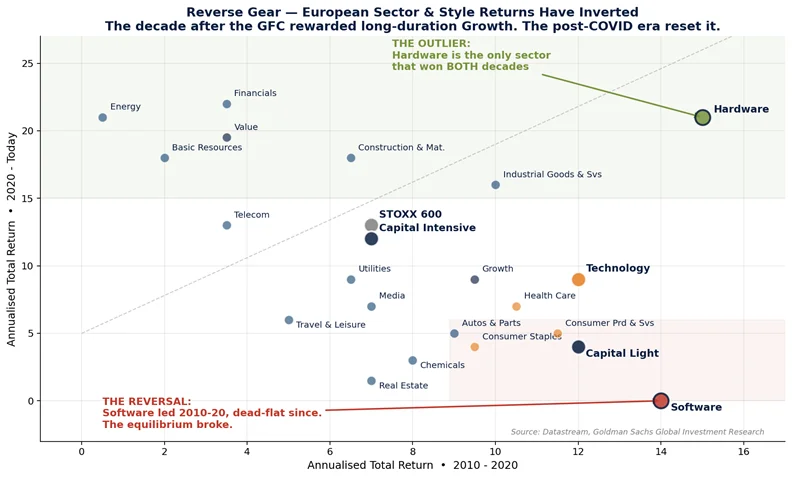

Era dominasi software sudah berakhir. Selama satu dekade pasca-krisis keuangan global 2008, pasar saham global dimanjakan oleh suku bunga nol dan likuiditas berlimpah, kondisi ideal bagi bisnis berbasis kode yang bisa tumbuh tanpa modal fisik besar. Software raja. Hardware dianggap 'old economy'.

Lalu pandemi datang, rantai pasok global terguncang, inflasi melonjak, dan biaya modal naik tajam. Tiba-tiba aset nyata, jaringan fisik, dan kompleksitas teknik — hal-hal yang mahal untuk direplikasi — kembali bernilai. Goldman Sachs menyebutnya efek HALO: Heavy Assets, Low Obsolescence. Pasar mulai memberi penghargaan pada perusahaan yang membangun infrastruktur, bukan sekadar menulis kode.

Data membuktikan pergeseran ini. Dalam satu dekade 2010–2020, Software mencatat return tahunan ~14%. Sejak 2020? Nyaris nol. Hardware? +21% per tahun — dan itu satu-satunya sektor yang menang di kedua dekade sekaligus. Goldman Sachs Capital Intensive basket mengungguli Capital Light basket sebesar ~35% sejak 2025. Ini bukan rotasi kecil. Ini pembalikan struktural.

AI menjadi katalis yang mempercepat tren ini, bukan menciptakannya. Dan di sinilah thesis inti kami: ketika hyperscaler seperti Microsoft, Google, Meta, dan Amazon menuangkan ratusan miliar dolar untuk membangun infrastruktur AI, uang itu mengalir deras ke sekelompok kecil vendor hardware. Merekalah yang disebut Pluang Research sebagai chokepoint — AI environment di mana seluruh capex AI harus melewati hal tersebut.

Menurut Bloomberg, empat hyperscaler terbesar AS diproyeksikan akan memiliki belanja modal (CAPEX) gabungan sebesar $637.5 miliar di 2026: Microsoft $116,95bn, Google $186.5bn, Meta $134.98bn, Amazon $200bn. Selain itu, AlixPartners memperkirakan angka gabungan lima hyperscaler bisa mencapai $700 miliar; Jensen Huang dari NVIDIA bahkan mengisyaratkan pendapatan chip AI kumulatif ≥$1 triliun hingga 2027.

Setelah dikurangi depresiasi dan amortisasi, combined incremental free cash flow keempat hyperscaler dari belanja modal $638 miliar itu hanya $73.2bn — Microsoft +$63.24bn, Google +$20.7bn, Meta +$2.21bn, Amazon bahkan FCF-negatif $12.98bn. Para pembeli GPU ini tidak kaya raya dari belanja AI. Yang kaya adalah penjualnya.

Bloomberg consensus memperkirakan $516.6 miliar free cash flow mengalir ke lima chipmaker di 2026: NVIDIA $201.6bn, Samsung $135.3bn, SK Hynix $94.3bn, Micron $36.5bn, TSMC $47.8bn. Lima nama. Setengah triliun dolar FCF. Di sinilah chokepoint berada.

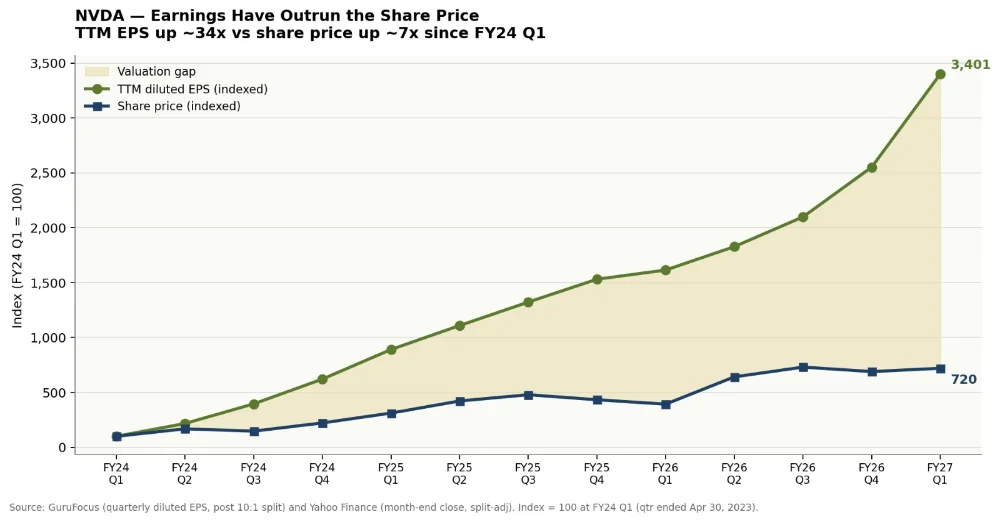

Ini adalah bagian yang paling krusial bagi investor: tiga saham flagship kami (NVDA, AVGO, MU) saat ini diperdagangkan DI BAWAH median P/E lima tahun mereka, meski fundamental berada di level all-time high. NVDA misalnya, forward P/E-nya 23,8x — dibandingkan median lima tahun 52,8x. Saham yang ramai diperdagangkan biasanya ada di atas historisnya. Saham yang sudah dibuang berada di bawahnya. Data menunjukkan chokepoint ini lebih dekat ke yang kedua.

Artinya ada dua skenario yang sama-sama positif: jika multiple re-rates naik, investor mendapat kenaikan besar. Jika multiple tetap flat, investor tetap compounding di atas +30% pertumbuhan EPS. Kedua jalur tersebut menghasilkan expected return yang menarik.

Pluang Research membagi coverage hardware AI ke dalam tiga lapisan berdasarkan posisi mereka dalam rantai nilai: Compute Layer (chip dan prosesor), Systems & Integration Layer (server dan jaringan), serta Memory & Specialty Layer.

Ticker | Tier | Spot | Bear | Base | Bull | Upside | Posisi |

NVDA | T1 / OW | $212.60 | $165 | $285 | $360 | +34% | Platform dominan AI |

AVGO | T1 / OW | $421.86 | $320 | $510 | $620 | +21% | Arms dealer silicon custom |

MU | T2 / OW | $928.41 | $480 | $1.050 | $1.450 | +13% | Memory chokepoint, high beta |

SOXX | ETF | $563.98 | $420 | $720 | $880 | +28% | Diversified semi exposure |

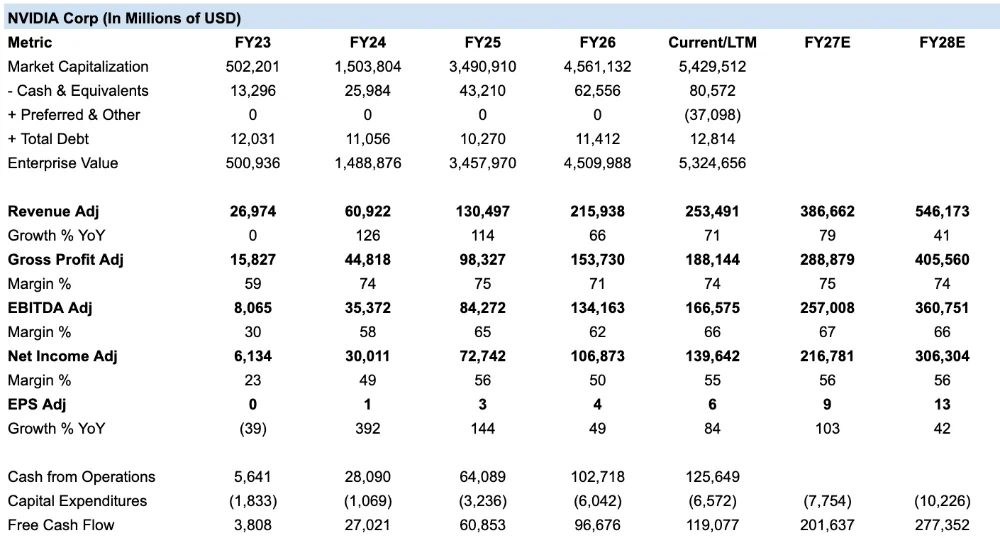

Spot $212.60 · Mkt cap ~$5,2T · Forward P/E 23,8x · ROIC 153%

NVIDIA adalah $184 miliar FCF bar di Chart B. Contoh paling bersih dari 'perusahaan bagus dengan saham yang tidak disukai pasar'. ACIE (AI Compute & Infrastructure Enterprise) senilai $37 miliar per kuartal kini lebih besar dari seluruh lini pendapatan data center rivalnya. Networking NVIDIA ($15 miliar run-rate, +200% YoY) sejatinya adalah bisnis networking Tier-1 yang tersembunyi di dalam perusahaan akselerator.

Sovereign AI — program AI nasional yang diadopsi hampir 40 negara — mewakili backlog setara $50 triliun GDP yang tumbuh 80%+ YoY. Forward P/E 23,8x versus median 5 tahun 52,8x adalah setup asimetris yang langka. Entah multiple re-rates (kenaikan besar), atau tetap flat tapi investor compound di EPS +30%. Dua jalur, sama-sama menarik.

Katalis: Ramp Blackwell 2H26, peluncuran platform Rubin (GTC China Juni 2026), custom CPU menuju $20M run-rate, ACIE menembus $50M annualised.

Risiko: silicon spesialis (Cerebras, Taalas, hyperscaler-internal ASICs) — dibahas detail di bagian bear case.

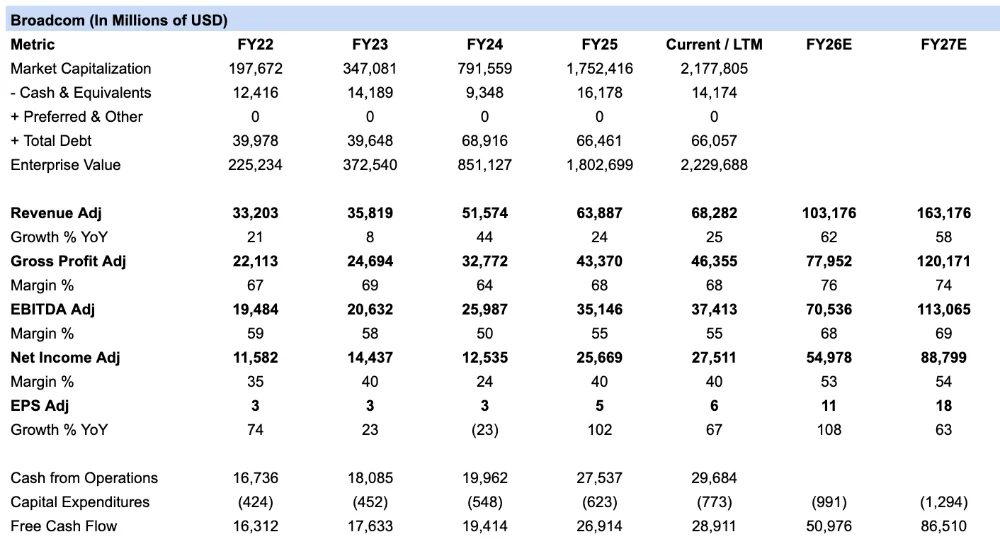

Spot $421.86 · Mkt cap ~$1,95T · Forward P/E 37,4x

Broadcom adalah trade paling cerdas di coverage kami. Sementara NVIDIA menjual GPU kepada hyperscaler, Broadcom justru bekerja dari dalam hyperscaler itu sendiri — merancang custom AI ASIC (Google TPU, Meta MTIA, AWS Trainium 2) yang memungkinkan mereka menstabilkan operating margin meski belanja capex mencapai ~$600 miliar. Fakta bahwa hyperscaler bisa menjaga margin stabil di 1Q26 adalah bukti nyata peran AVGO.

Pasar masih memandang Broadcom sebagai perusahaan konektivitas. Padahal ia adalah AI accelerator designer dengan enterprise software stack terbesar setelah Microsoft (VMware). Networking silicon (Tomahawk, Jericho) adalah free option yang belum dihargai penuh oleh pasar.

Katalis: hyperscaler XPU customer baru (Apple, Anthropic dirumorkan); sinergi VMware; siklus Tomahawk 6.

Risiko: konsentrasi top-3 customer ~50% revenue AI; jika satu hyperscaler memilih in-housing program TPU-nya, revenue terdampak.

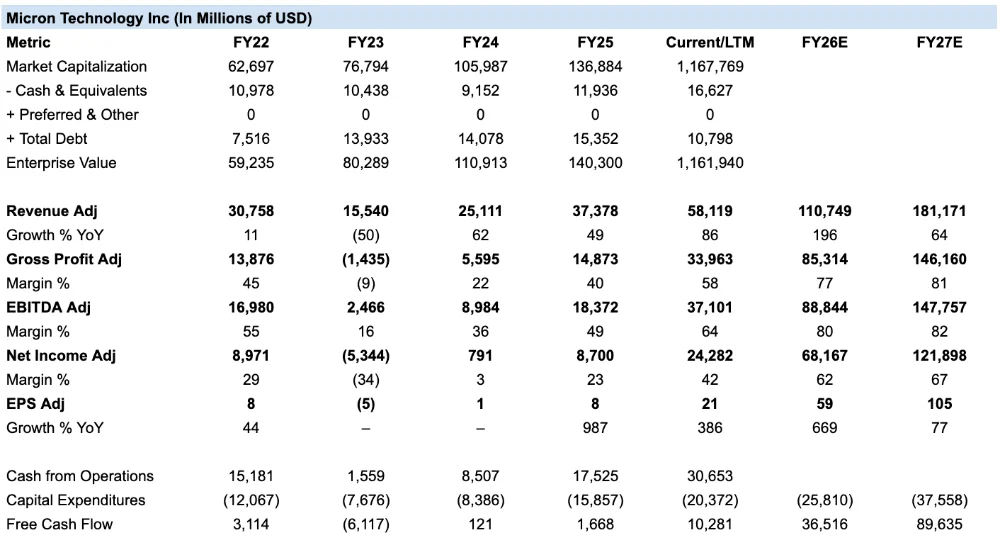

Spot $928.41 · Mkt cap ~$1,03T · Forward P/E 9,3x · D/E 0,15

MU adalah forward multiple termurah dalam coverage kami dan berada di dalam supply chokepoint paling ketat di industri semikonduktor. Hanya ada tiga vendor HBM skala global: Samsung, SK Hynix, Micron — dan hanya satu yang listed di AS. Supply sudah habis terjual hingga 2026; penambahan kapasitas butuh 18–24 bulan. Harga memori naik >4x dalam dua belas bulan terakhir — apa yang disebut analis sebagai 'RAMpocalypse'. Pemogokan buruh Samsung di Korea pada Q2 2026 memperburuk situasi tepat ketika harga mulai stabil.

Ekspansi context window model frontier AI mendorong permintaan DRAM dan NAND yang bersifat inelastis. 2026E FCF $54 miliar versus market cap ~$1,03 triliun = FCF yield 5,2%.

Forward P/E 9,3x adalah pricing asimetris. Pasar secara implisit memperkirakan pembalikan siklus. Jika pembalikan itu tidak tiba sebelum Q4 2026, multiple akan re-rate. Bahkan kenaikan moderat ke 14x forward (masih setengah median industri) mengimplikasikan kenaikan harga yang signifikan.

Peringatan: ini adalah cyclical sleeve. Jika disiplin supply runtuh (CXMT scaling agresif, hyperscaler memotong panduan order, resesi), MU menghadapi double-hit — forward EPS dipotong DAN multiple terkompresi dari 9x ke 6x. Sizing harus mencerminkan risiko ini.

Spot $563.98 · Net assets $29,6M · Expense ratio 0,34% · 12-mo return +169% · ~30 holdings

SOXX adalah ekspresi paling sederhana dari trade Chart B bagi investor yang tidak ingin memilih saham tunggal. ETF ini memiliki seluruh layer: NVDA, AVGO, AMD, TSM, AMAT, LRCX, MU, KLAC, MRVL, ASML, ARM, GFS. Ia juga memberikan eksposur ke litografi (ASML) dan front-end equipment (AMAT, LRCX) yang sulit diakses secara individual.

Tanggal | Event | Saham Terdampak |

28 Mei 2026 | DELL Q1 FY27 Results | DELL; halo AVGO, NVDA |

Jun 2026 | GTC China / Computex Taipei | NVDA, AMD, AVGO, CLS |

Jul 2026 | CLS Q2 2026 (+130% Enterprise guide test) | CLS |

Agu 2026 | NVDA F2Q27 (Blackwell ramp print) | NVDA, MU |

Agu 2026 | AVGO F3Q26 (custom AI ASIC update) | AVGO |

Sep 2026 | Apple iPhone event (on-device inference) | AVGO content, MU memory |

Sep 2026 | MU F4Q26 (annual results, FY27 guide) | MU |

Okt 2026 | Hyperscaler 3Q26 (MSFT/GOOG/META/AMZN) | Capex guides, AI revenue runs |

Nov 2026 | NVDA F3Q27 (Rubin platform first revenue) | NVDA, CLS, MU |

Des 2026 | CES preview / sovereign AI announcements | NVDA, AMD |

Kami bukan bull buta. Berikut trigger spesifik yang akan mendorong kami merevisi posisi:

Silicon spesialis lebih cepat dari perkiraan: Jika CRBS mencapai run-rate >$1M di Q3 2026, atau vendor model frontier mengumumkan migrasi inference workload multi-kuartal ke non-GPU silicon → potong konviksi NVDA ke Tier 2.

Siklus memori retak: Jika MSFT/META memotong panduan order memori FY27, atau CXMT merebut 5% market share global dengan agresif → MU keluar dari sleeve.

Risiko konsentrasi AVGO terwujud: Jika satu hyperscaler mengumumkan in-housing desain XPU → shave 15–20% dari trajectory AVGO.

Geopolitik Taiwan: Gangguan operasional TSMC adalah tail risk basket-wide. Pertahankan hedge di minimal 20% sleeve via SOXS atau NVDA put spreads jika SOXX implied vol >35%.

Listrik menjadi bottleneck sebelum 2027: Jika hyperscaler memotong capex guide karena keterbatasan power availability → rotasi sleeve ke nama-nama Energy di Week 2.

Multiple expansion mendahului laba: Jika NVDA forward P/E kembali ke atas 35x tanpa kenaikan konsensus EPS yang sepadan → trim NVDA ke netral.

Regime Chart A berbalik: Jika real yields kembali ke rentang 2010-an dan kepemimpinan ekuitas berbalik ke capital-light Growth, seluruh framework HALO kehilangan urgensinya. Monitor melalui spread GS Capital Intensive vs Capital Light (GSSTCAPI/GSSTCAPL).

Artikel terkait: https://pluang.com/akademi/berita-analisis/rekomendasi-saham-ai-terbaik