pluang insight

Berita & Analisis

Inverted Yield Curve Indonesia 2026

Yield curve, atau kurva imbal hasil, adalah representasi grafis yang menghubungkan tingkat imbal hasil (yield) obligasi pemerintah dengan berbagai tenor atau jangka waktu jatuh temponya — mulai dari yang sangat pendek seperti 6 bulan hingga yang panjang seperti 30 atau bahkan 40 tahun. Kurva ini bukan sekadar data statistik biasa; ia adalah salah satu indikator ekonomi paling powerful yang digunakan oleh investor, bank sentral, analis, hingga pemerintah di seluruh dunia untuk membaca arah perekonomian ke depan.

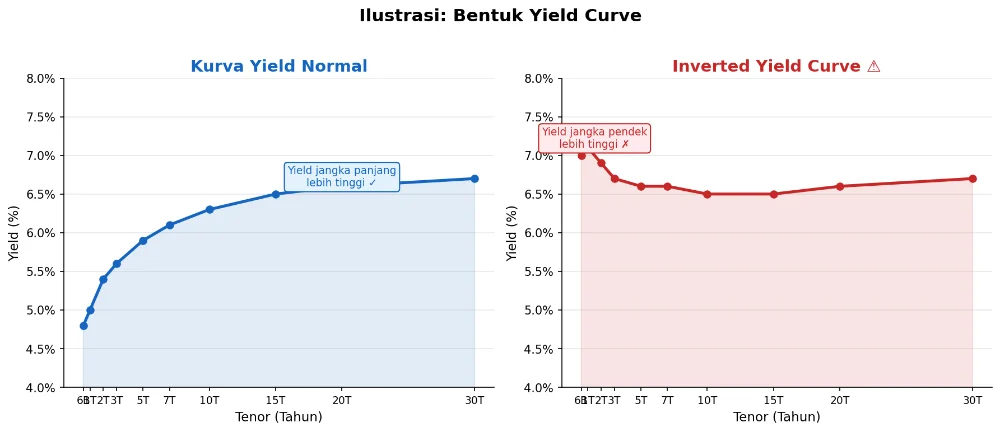

Dalam kondisi normal, sebuah yield curve memiliki kemiringan ke atas (upward sloping). Artinya, semakin panjang tenor suatu obligasi, semakin tinggi pula yield yang ditawarkan. Logika di balik ini sederhana: investor yang bersedia mengunci uangnya dalam jangka waktu lebih lama akan meminta kompensasi yang lebih besar atas risiko waktu, risiko inflasi, dan ketidakpastian yang lebih tinggi. Obligasi 10 tahun seharusnya memberikan imbal hasil lebih tinggi dari obligasi 1 tahun karena risikonya memang lebih besar.

Para ekonom umumnya mengenal tiga bentuk utama yield curve. Pertama, normal yield curve (upward sloping): kondisi ideal di mana long-term yields lebih tinggi dari short-term yields, mencerminkan ekspektasi pertumbuhan ekonomi yang sehat. Kedua, flat yield curve: ketika spread antara tenor pendek dan panjang menyempit mendekati nol, mengindikasikan transisi atau ketidakpastian arah ekonomi. Ketiga, inverted yield curve: kondisi anomali dan mengkhawatirkan di mana short-term yields lebih tinggi dari long-term yields.

Grafik 1: Ilustrasi perbandingan normal yield curve vs inverted yield curve

Inverted yield curve terjadi ketika imbal hasil obligasi jangka pendek melampaui imbal hasil obligasi jangka panjang. Kondisi ini kerap disebut sebagai salah satu prediktor resesi ekonomi paling akurat yang ada — terutama di negara-negara maju seperti Amerika Serikat.

💡 Fakta Historis: Di Amerika Serikat, inverted yield curve pada spread 2Y–10Y telah secara akurat memprediksi 8 dari 10 resesi terakhir sejak tahun 1970-an. Rata-rata, resesi terjadi sekitar 12–18 bulan setelah kurva pertama kali berbalik arah.

Secara teknis, inversi kurva mencerminkan kondisi di mana investor lebih memilih memegang obligasi jangka panjang dibandingkan jangka pendek. Permintaan yang tinggi terhadap obligasi panjang mendorong harganya naik dan yield-nya turun, sementara tekanan jual pada obligasi jangka pendek mendorong yield-nya naik. Hasil akhirnya: kurva berbalik.

Ada dua jalur utama yang bisa menyebabkan inversi yield curve. Jalur pertama adalah murni mekanisme pasar: investor kehilangan kepercayaan terhadap prospek jangka pendek, khawatir terhadap risiko kredit atau likuiditas jangka dekat, sehingga berbondong-bondong beralih ke obligasi tenor panjang yang dianggap lebih aman. Jalur kedua — yang lebih relevan dengan kondisi Indonesia saat ini — adalah intervensi kebijakan moneter: bank sentral sengaja menaikkan instrumen jangka pendeknya untuk menarik modal asing masuk, yang secara langsung mendorong yield jangka pendek lebih tinggi dari yield jangka panjang.

Inversi yield curve bukan sekadar anomali statistik — ia membawa konsekuensi nyata bagi perekonomian. Setidaknya ada lima saluran transmisi utama yang perlu dicermati:

▪ Tekanan pada Profitabilitas Perbankan: Bank pada dasarnya melakukan maturity transformation: meminjam dari deposan dengan bunga jangka pendek dan meminjamkan kepada debitur dengan bunga jangka panjang. Ketika yield jangka pendek lebih tinggi dari jangka panjang, net interest margin (NIM) bank terkompresi. Bank menjadi lebih reluctant untuk menyalurkan kredit baru karena margin keuntungannya menyusut, yang akhirnya menekan pertumbuhan kredit dan investasi di sektor riil.

▪ Sinyal Perlambatan Ekonomi: Dalam kondisi market-driven inversion, yield panjang yang rendah mencerminkan ekspektasi pasar bahwa suku bunga akan turun di masa depan karena ekonomi melambat. Pelaku pasar secara kolektif memperkirakan bahwa bank sentral akan dipaksa menurunkan suku bunga untuk merespons perlambatan pertumbuhan — sebuah sinyal resesi yang tidak bisa diabaikan.

▪ Peningkatan Biaya Utang Pemerintah: Dengan yield jangka pendek yang lebih tinggi, biaya refinancing utang pemerintah — terutama surat utang bertenor pendek — menjadi lebih mahal. Hal ini menekan ruang fiskal pemerintah dan berpotensi mengganggu kemampuan belanja stimulus untuk menjaga pertumbuhan.

▪ Volatilitas Pasar Modal: Investor cenderung merespons inverted curve dengan rotasi dari aset berisiko (saham) ke instrumen yang lebih aman. Hal ini dapat memperparah tekanan pada indeks saham yang sudah tertekan dan mempersulit perusahaan dalam menghimpun modal melalui pasar modal.

▪ Erosi Kepercayaan Investor: Inversi yang berlanjut bisa menjadi self-fulfilling prophecy: kekhawatiran investor terhadap kondisi ekonomi mendorong perilaku defensive yang pada akhirnya memang memperlambat aktivitas ekonomi secara riil.

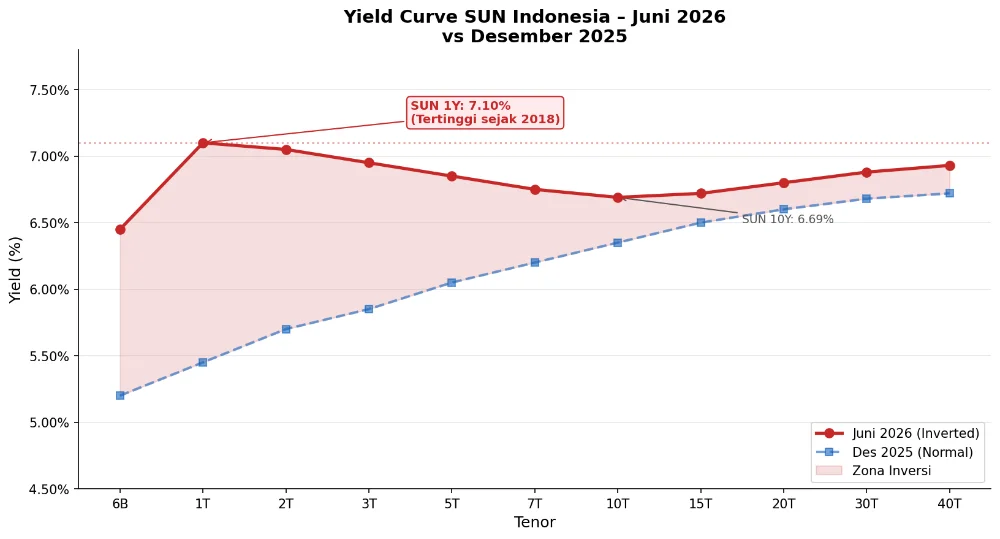

Pada perdagangan 2 Juni 2026 — hari pertama setelah libur panjang Idul Adha — pasar obligasi Indonesia dihadapkan pada sebuah fenomena yang belum pernah terjadi sejak 2018: kurva imbal hasil Surat Utang Negara (SUN) benar-benar berbalik. SUN bertenor 1 tahun mencatat yield 7,10% — melampaui yield SUN 10 tahun yang berada di level 6,69%. Bahkan SUN bertenor 40 tahun pun hanya menawarkan yield 6,93%, masih lebih rendah dari SUN 1 tahun.

⚠ Data Kunci: Yield SUN 1Y melonjak ke 7,10% pada 2 Juni 2026 — level tertinggi sejak 2018. Pada saat yang sama, yield SUN 10Y berada di 6,69%, menciptakan spread negatif (inversi) sebesar -41 basis poin. Rupiah tertekan ke rekor terendah sepanjang sejarah di Rp18.033/US$.

Tabel berikut merangkum kondisi yield seluruh tenor SUN dan instrumen SRBI Bank Indonesia per Juni 2026, dibandingkan dengan posisi Desember 2025:

Tenor | Instrumen | Yield (Juni 2026) | Yield (Des 2025) | Perubahan |

6 Bulan | SRBI 6M | 6.21% | 5.20% | +101 bps |

9 Bulan | SRBI 9M | 6.31% | 5.35% | +96 bps |

12 Bulan | SRBI 12M | 6.45% | 5.45% | +100 bps |

1 Tahun | SUN 1Y | 7.10% | 5.45% | +165 bps ⚠ |

2 Tahun | SUN 2Y | 7.05% | 5.70% | +135 bps |

3 Tahun | SUN 3Y | 6.95% | 5.85% | +110 bps |

5 Tahun | SUN 5Y | 6.85% | 6.05% | +80 bps |

7 Tahun | SUN 7Y | 6.75% | 6.20% | +55 bps |

10 Tahun | SUN 10Y | 6.69% | 6.35% | +34 bps |

20 Tahun | SUN 20Y | 6.80% | 6.60% | +20 bps |

30 Tahun | SUN 30Y | 6.88% | 6.68% | +20 bps |

40 Tahun | SUN 40Y | 6.93% | 6.72% | +21 bps |

Catatan: Baris yang disorot merah (1Y, 2Y, 3Y) menunjukkan zona inversi di mana yield lebih tinggi dari tenor 10 tahun. Data yield SUN adalah estimasi berdasarkan data Bloomberg Technoz per 2 Juni 2026. Data SRBI berdasarkan hasil lelang BI Mei 2026.

Grafik 2: Yield curve SUN Indonesia Juni 2026 vs Desember 2025 — inversi terlihat jelas di tenor pendek

Berbeda dengan inverted yield curve klasik yang didorong murni oleh pasar (market-driven), inversi yang terjadi di Indonesia memiliki karakter yang lebih kompleks dan bersifat hybrid: kombinasi antara intervensi kebijakan moneter yang deliberate dan tekanan pasar yang nyata. Setidaknya ada tiga faktor utama yang harus dipahami secara bersamaan:

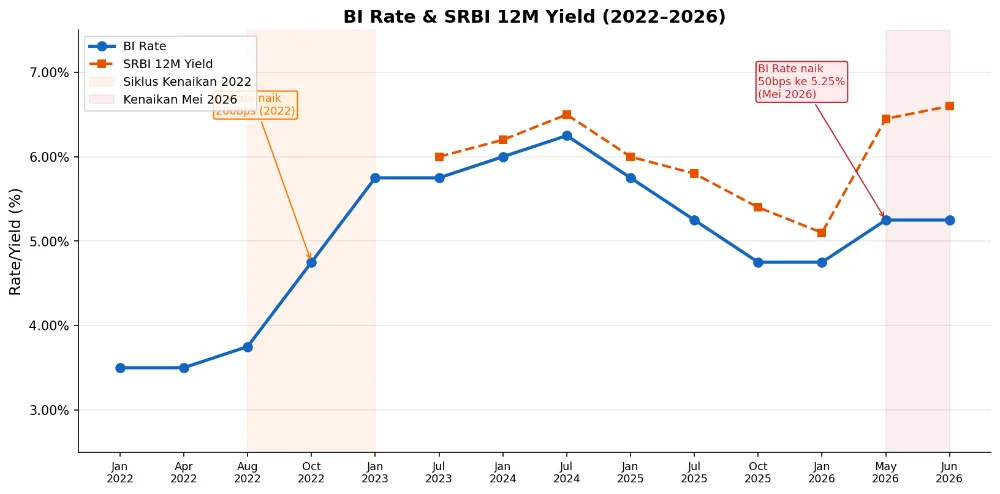

Bank Indonesia secara disengaja menaikkan yield instrumen Sekuritas Rupiah Bank Indonesia (SRBI) sebagai alat kebijakan moneter untuk menarik kembali modal asing yang sempat keluar dari Indonesia. Pada 13 Mei 2026, BI menaikkan yield SRBI menjadi 6,21% untuk tenor 6 bulan, 6,31% untuk 9 bulan, dan 6,45% untuk 12 bulan. Kemudian pada 20 Mei 2026, BI menaikkan BI Rate sebesar 50 basis poin menjadi 5,25% — kenaikan pertama sejak April 2024.

Pada Sabtu, 6 Juni 2026, Gubernur BI Perry Warjiyo mengisyaratkan akan ada kenaikan lanjutan pada yield SRBI dan kemungkinan BI Rate Juni 2026. Langkah ini langsung mendorong yield jangka pendek melonjak lebih tinggi. Menteri Keuangan Purbaya Yudhi Sadewa pun mengkonfirmasi hal ini: 'Yang jangka pendek kan dinaikin BI sengaja, lewat SRBI, akhirnya inverted tapi bukan menggambarkan akan terjadi resesi karena bukan pure market condition yang menjalankan itu.'

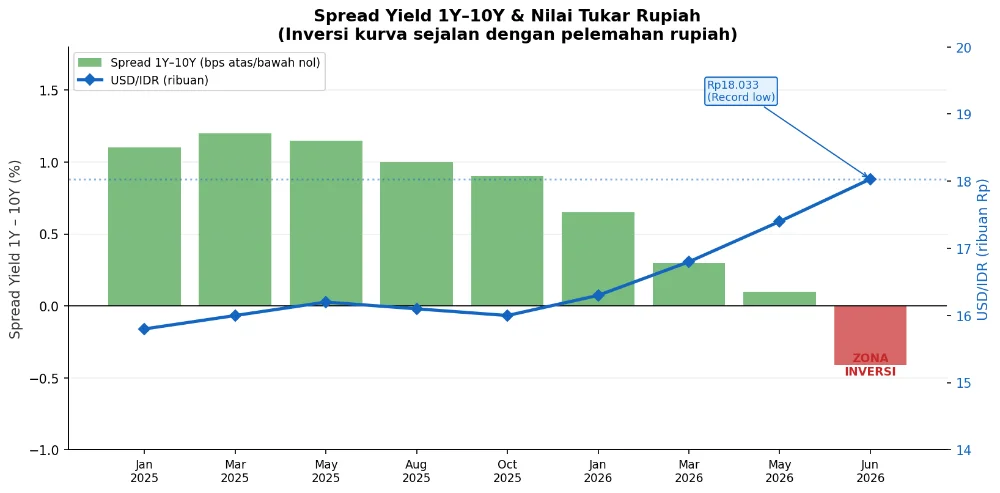

Rupiah menjadi salah satu mata uang dengan penurunan paling dalam di Asia Tenggara sepanjang 2026. Pada 4 Juni 2026, rupiah mencatat rekor terlemah sepanjang sejarah di Rp18.033/US$ — menembus level psikologis Rp18.000 untuk pertama kalinya. Tekanan ini berasal dari kombinasi outflow modal asing, ketidakpastian geopolitik global (konflik AS-Iran, ketegangan perdagangan), serta sentimen negatif terhadap kondisi fiskal domestik setelah pergantian Menteri Keuangan.

Ketika rupiah melemah tajam, BI tidak punya banyak pilihan selain mempertahankan atau menaikkan suku bunga jangka pendek untuk menjaga daya tarik instrumen rupiah bagi investor asing. Hal ini secara langsung mendorong yield jangka pendek lebih tinggi, berkontribusi pada inversi kurva.

Di luar faktor moneter, pasar juga merespons meningkatnya kekhawatiran terhadap kondisi fiskal Indonesia. IHSG mencatat posisi terburuk sebagai salah satu indeks saham dengan performa paling lemah di dunia sepanjang 2026. Credit Default Swap (CDS) Indonesia — indikator persepsi risiko kredit — merangkak naik, menandakan investor internasional memandang risiko Indonesia meningkat.

Isu-isu seperti pergantian Menteri Keuangan, tekanan anggaran APBN, serta korupsi di berbagai instansi pemerintahan turut menambah beban sentimen negatif, mendorong investor untuk minta imbal hasil lebih tinggi pada instrumen jangka pendek yang lebih berisiko secara persepsi dibandingkan obligasi jangka panjang.

Grafik 3: Sejarah BI Rate dan yield SRBI 12M (2022–2026). Kenaikan agresif 2022 dan 2026 terlihat jelas.

Grafik 4: Spread yield 1Y–10Y dan nilai tukar Rupiah (2025–2026). Inversi (spread negatif) beriringan dengan pelemahan rupiah.

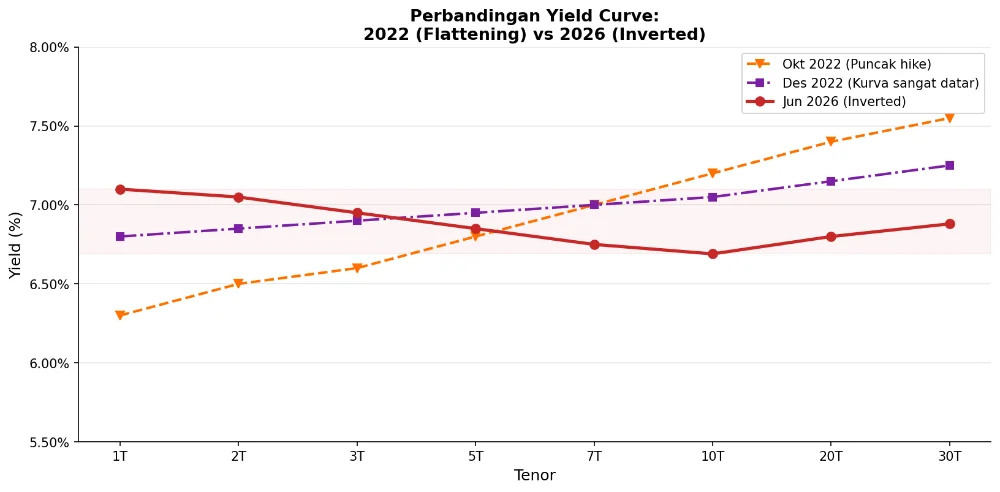

Ini bukan pertama kalinya Indonesia menghadapi tekanan berat pada yield curve-nya. Sepanjang 2022, Indonesia — bersama hampir seluruh dunia — memasuki siklus kenaikan suku bunga yang sangat agresif sebagai respons terhadap lonjakan inflasi pasca-pandemi dan percepatan pengetatan moneter The Fed.

Pada Agustus 2022, Bank Indonesia mulai menaikkan BI Rate dari level historis rendah 3,50% yang dipertahankan selama pandemi. Dalam periode hanya 6 bulan (Agustus 2022 – Januari 2023), BI menaikkan suku bunga sebesar 225 basis poin menjadi 5,75%. Kecepatan dan besaran kenaikan ini merupakan yang tertinggi dalam satu dekade terakhir. Konteksnya jelas: The Fed Amerika Serikat menaikkan Fed Funds Rate sebesar 425 bps hanya dalam 2022, menciptakan tekanan capital outflow yang masif ke seluruh emerging market termasuk Indonesia.

Kenaikan BI Rate yang sangat cepat menyebabkan yield curve Indonesia mengalami flattening ekstrem sepanjang 2022. Yield SUN jangka pendek melonjak jauh lebih cepat dibandingkan yield jangka panjang. Pada Oktober 2022, spread 1Y–10Y menyempit hingga hampir nol — hanya beberapa basis poin dari inversi penuh. Pasar obligasi mencatat net outflow asing yang signifikan: kepemilikan asing dalam SBN turun dari sekitar 38% di awal 2021 menjadi hanya sekitar 15-16% pada akhir 2022.

Meski Indonesia berhasil menghindari inversi penuh di 2022, dampaknya tetap signifikan. Pertumbuhan kredit perbankan melambat dari sekitar 11% di pertengahan 2022 menjadi di bawah 9% pada awal 2023. IHSG sempat terkoreksi signifikan sebelum akhirnya resilient berkat dukungan harga komoditas yang masih kuat. Biaya penerbitan SBN pemerintah meningkat signifikan — cost of fund obligasi negara naik rata-rata 150-200 bps dibandingkan 2021. Namun, pertumbuhan ekonomi Indonesia pada 2022 tetap terjaga di level 5,31% berkat booming komoditas batu bara dan CPO yang mengimbangi tekanan dari sisi moneter.

📊 Perbedaan Krusial 2022 vs 2026: Pada 2022, kurva hanya mendatar (flat) dan hampir invert namun tidak sepenuhnya terbalik — karena diperkuat oleh windfall komoditas dan fundamenta ekonomi yang lebih kuat. Pada 2026, inversi sudah terjadi secara nyata, dengan spread 1Y-10Y mencapai -41 bps, di tengah kondisi IHSG yang sudah terburuk di dunia dan rupiah di rekor terendah sepanjang sejarah.

Grafik 5: Perbandingan bentuk yield curve Indonesia pada 2022 (mendatar) vs Juni 2026 (terbalik)

Pertanyaan yang paling banyak muncul di kalangan investor dan pelaku pasar: apakah inversi yield curve ini merupakan sinyal bahwa Indonesia akan memasuki resesi? Jawabannya tidak sederhana, dan harus dipahami dalam konteks yang lebih luas.

Menteri Keuangan Purbaya Yudhi Sadewa dan Chief Economist Bank Permata Josua Pardede sama-sama menekankan bahwa inversi yang terjadi di Indonesia tidak bisa langsung disamakan dengan model prediksi resesi yang berlaku di AS. Alasannya: inversi ini tidak sepenuhnya didorong oleh mekanisme murni pasar (pure market-driven), melainkan oleh kebijakan deliberate BI yang secara sengaja menaikkan yield jangka pendek melalui SRBI.

Dari sisi fundamental, pertumbuhan ekonomi Indonesia masih tercatat positif: PDB tumbuh 5,61% YoY di Q1 2026, inflasi masih terkendali di 2,42% (April 2026), dan BI memiliki ruang untuk mengelola suku bunga jika kondisi eksternal mereda. Ekonomi Indonesia juga didukung oleh konsumsi domestik yang masih relatif solid.

Di sisi lain, sejumlah indikator memberikan sinyal yang perlu dicermati serius. IHSG melemah lebih dari 20% secara year-to-date 2026 — menjadikannya salah satu indeks saham terburuk di dunia. Rupiah sudah di level Rp18.000+ — sebuah level yang berpotensi memicu imported inflation dan menekan daya beli. CDS Indonesia yang terus mendaki mencerminkan meningkatnya persepsi risiko dari investor internasional. Net outflow dari pasar saham dan obligasi berlanjut, menekan likuiditas domestik.

Yang lebih mengkhawatirkan: inversi yang dipicu oleh kebijakan (policy-induced) bisa bertransformasi menjadi inversi yang dipicu oleh pasar (market-driven) jika kepercayaan investor terus terkikis. Perbedaan antara keduanya tipis tapi sangat signifikan. Jika investor mulai menjual SUN tenor panjang — bukan hanya jangka pendek — maka inversi akan semakin dalam dan semakin sulit untuk dibalikkan.

Dalam kondisi inverted yield curve, strategi investasi obligasi perlu disesuaikan. Investor defensif mungkin akan meminimalkan eksposur pada obligasi tenor pendek yang sudah sangat mahal (yield tinggi = harga rendah jika dibeli saat yield sedang naik). Obligasi tenor panjang memberikan perlindungan terhadap potensi penurunan suku bunga di masa depan, namun memiliki risiko durasi yang lebih tinggi jika yield terus naik.

Inverted yield curve menambah beban biaya utang jangka pendek pemerintah secara signifikan. Pemerintah perlu mempertimbangkan strategi manajemen utang yang lebih aktif, termasuk memperpanjang durasi rata-rata portofolio utang untuk menghindari tekanan refinancing di tenor pendek yang biayanya kini sangat mahal. Selain itu, transparansi fiskal dan komunikasi kebijakan yang jelas menjadi kunci untuk memulihkan kepercayaan pasar.

BI menghadapi trade-off yang sulit: menaikkan SRBI/BI Rate memang menarik capital inflow dan menstabilkan rupiah, tapi di sisi lain memperdalam inversi dan menekan pertumbuhan kredit. Kunci keseimbangan ada pada komunikasi yang efektif — pasar perlu memahami bahwa inversi ini bersifat sementara dan didorong oleh kebijakan, bukan oleh kelemahan fundamental ekonomi. Jika komunikasi ini berhasil, dampak inversi bisa dibatasi.

Inverted yield curve yang terjadi pada SUN Indonesia di Juni 2026 adalah sebuah fenomena yang tidak bisa diabaikan. Ini adalah pertama kalinya dalam hampir satu dekade kurva imbal hasil Indonesia benar-benar berbalik, dengan yield SUN 1 tahun (7,10%) melampaui yield SUN 10 tahun (6,69%) — spread inversi mencapai -41 basis poin.

Pemicunya adalah kombinasi dari kebijakan BI yang secara deliberat menaikkan SRBI yield untuk menarik kembali capital inflow di tengah pelemahan rupiah yang mencapai rekor historis, ditambah tekanan dari ketidakpastian fiskal dan geopolitik global. Berbeda dengan model prediksi resesi klasik yang berlaku di AS, inversi di Indonesia lebih bersifat policy-induced — yang berarti probabilitas resesi tidak setinggi yang dikhawatirkan banyak pihak.

Namun pelajaran dari 2022 mengajarkan kita bahwa tekanan yield curve yang ekstrem, meski tidak selalu berujung resesi, tetap memberikan dampak nyata: perlambatan kredit, volatilitas pasar modal, kenaikan biaya utang, dan erosi kepercayaan investor. Kali ini, dengan kondisi yang lebih berat — IHSG sudah terburuk di dunia, rupiah di rekor terendah sepanjang sejarah, dan inversi yang sudah terjadi secara nyata (bukan sekadar flattening) — tantangan yang dihadapi lebih besar.

Yang perlu diawasi ke depan adalah apakah inversi ini akan bersifat sementara dan berbalik seiring stabilisasi rupiah dan BI Rate yang diharapkan turun pada semester II 2026, ataukah akan bertahan lebih lama dan mulai menggigit sektor riil. Jawabannya bergantung pada tiga hal: kecepatan stabilisasi rupiah, pemulihan kepercayaan fiskal, dan arah kebijakan Fed dalam beberapa bulan ke depan.