pluang insight

Berita & Analisis

DSSA: Satu-satunya Rantai Infrastruktur AI Lengkap di Indonesia

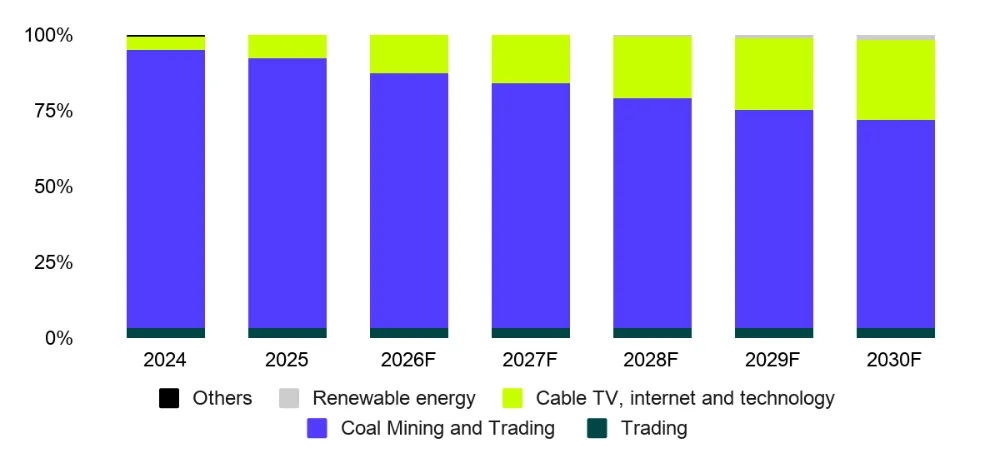

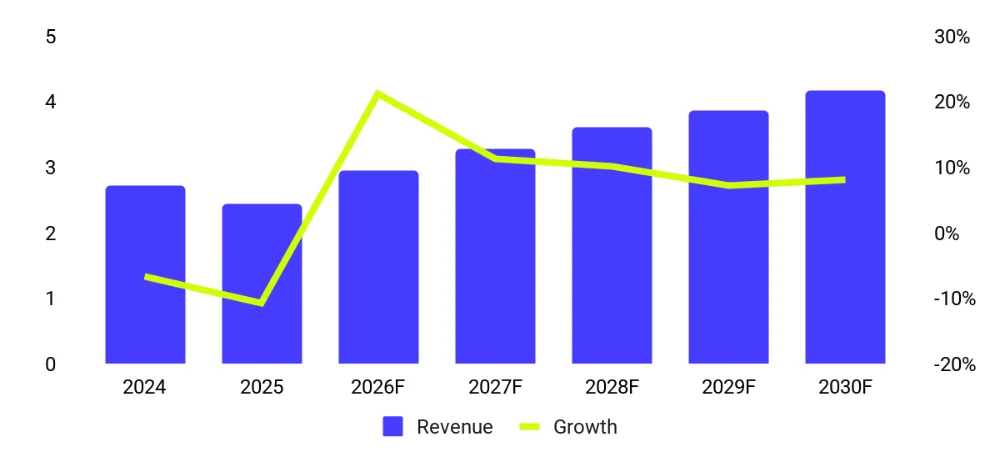

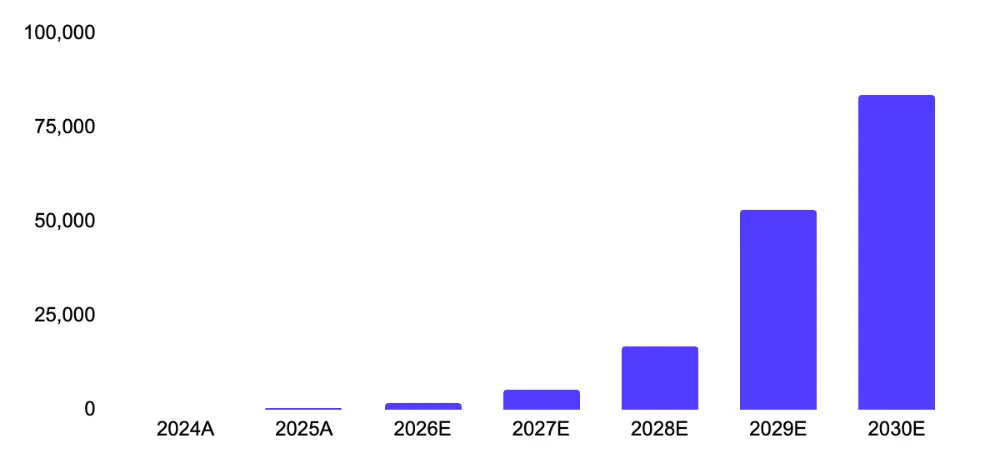

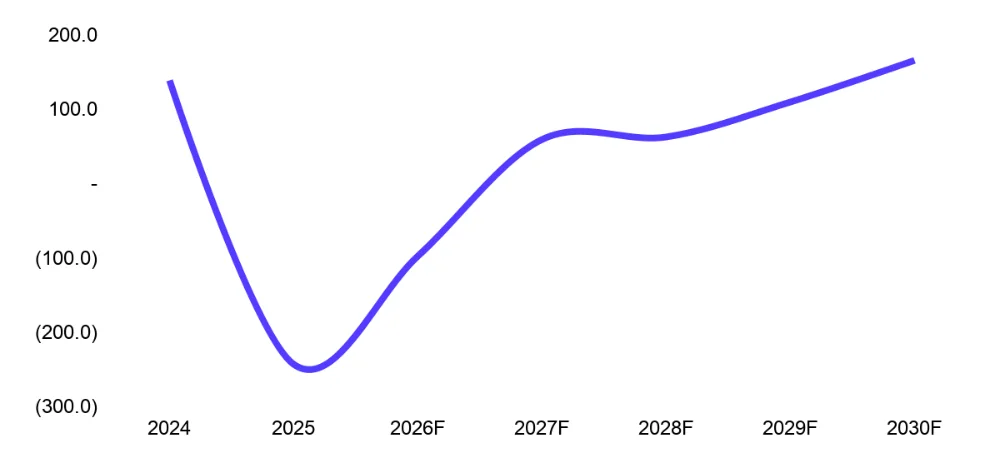

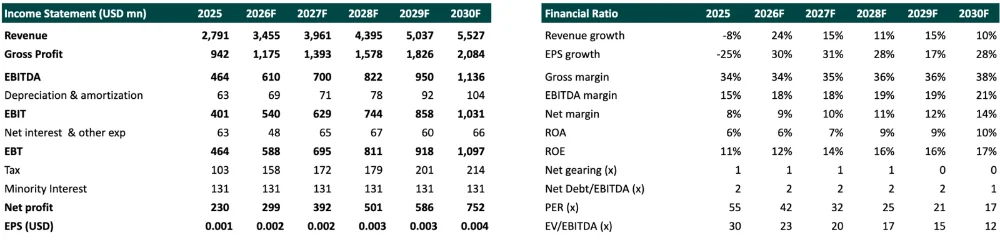

Pada FY25, GEMS menyumbang ~86.4% pendapatan DSSA dan mengalihkan arus kas dari bisnis batu baranya ke dalam transisi multi-tahun menuju energi hijau. Strategi ini mencakup pembangunan kapasitas panas bumi ~480 MW pada 2029, berlokasi di Cipanas, Cisolok–Cisukarame, Jambi, Sumatra Barat, Sulawesi Tengah, dan Nage, serta 1–2 GW manufaktur sel/modul surya terintegrasi di Kendal (JV Trina Solar + PLN). Kami memproyeksikan pendapatan panas bumi naik dari USD 316.9k pada FY25 menjadi USD 83.7mn pada FY30F. Secara keseluruhan, kami memandang ini sebagai reinvestasi strategis atas durian runtuh batu bara ke diversifikasi laba jangka panjang yang selaras ESG.

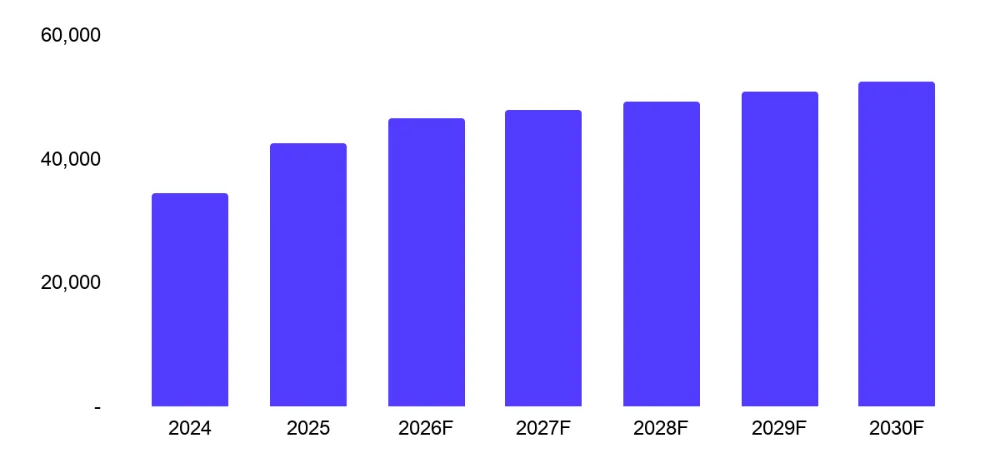

Pendapatan TV kabel, internet, dan teknologi diperkirakan naik dari USD 211.8mn pada FY25 menjadi USD 1.4bn pada FY30F. DSSA mengoperasikan satu-satunya platform digital hijau terintegrasi vertikal di Indonesia: listrik terbarukan + DC Tier IV kelas hyperscale (SM+) + fiber (MoraRepublic) + satelit (PSN) + potensi kepemilikan di XLSmart. Kombinasi listrik hijau + latensi rendah adalah satu-satunya kombinasi yang memenuhi komitmen energi bebas karbon (CFE) 2030 para hyperscaler di Indonesia. Dengan Axiata memegang kendali operasional harian atas XLSmart, risiko transfer pricing antara entitas terafiliasi DSSA dan telko tercatat tersebut termitigasi. Dataset 200mn pengguna DANA adalah satu-satunya korpus pelatihan AI Indonesia yang lengkap — mencakup pembayaran, lokasi, kredit, dan belanja.

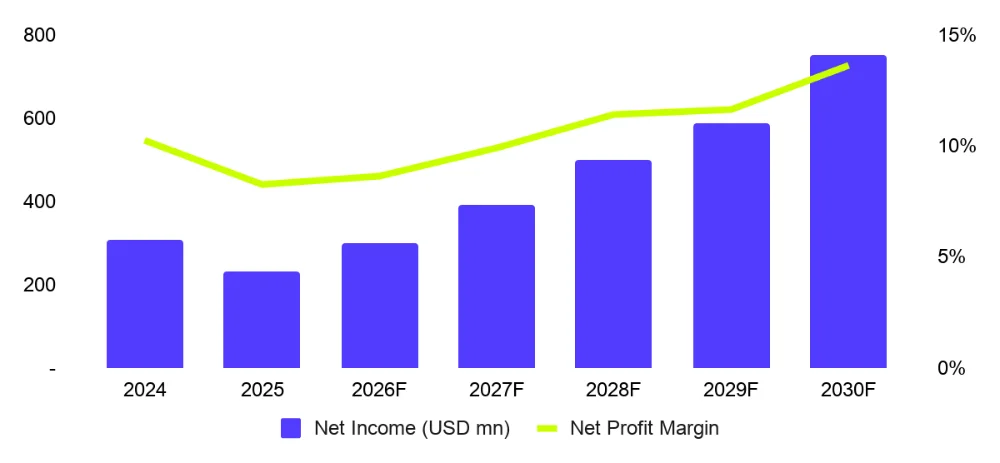

Bisnis-bisnis baru ini memiliki margin yang secara struktural lebih tinggi dan lebih stabil daripada batu bara; kami memperkirakan margin bersih DSSA melebar dari 8.3% pada FY25 menjadi 13.6% pada FY30F, didorong oleh (1) bisnis batu bara warisannya yang diperkirakan menghasilkan laba bersih USD1.3 bn mulai FY26F; (2) kontribusi ekuitas XLSmart berbalik positif, karena kami memproyeksikan EXCL berubah dari beban laba IDR4.4 tn (FY25, integrasi merger) menjadi +IDR 1.1tn (USD 61.7mn) pada FY27F seiring terealisasinya sinergi Opex IDR 820bn; (3) MyRepublic mencapai titik belok leverage operasi pada FY30F saat jaringan menembus ~32mn home pass, dengan pelanggan inkremental bertambah pada biaya infrastruktur mendekati nol; (4) pengoperasian ~480 MW panas bumi di WKP Cipanas, Cisolok–Cisukarame, Jambi, Sumatra Barat, Sulawesi Tengah dan Nage dengan estimasi tarif PPA ~IDR 1,700/kWh di bawah offtake PLN jangka panjang; dan (5) pembangunan kapasitas sel dan modul surya terintegrasi vertikal 1–2 GW di Kawasan Industri Kendal.

TP kami berbasis SOTP, memadukan valuasi GEMS, panas bumi, DC SM+, DANA, XLSmart dan Rolimex. Tiga peristiwa re-rating: COD panas bumi pertama, dan penyewa jangkar SM+. Risiko utama tetap ada: pelemahan harga batu bara masih menjadi kerentanan laba jangka pendek yang utama; pembayaran, kontrol dan implementasi sistem ekspor satu pintu Danantara; persetujuan regulasi untuk operasi pusat data SMX01; linimasa pengembangan WKP panas bumi; implementasi EBT di Tiongkok serta lingkungan regulasi JV Tiongkok. Lapisan aplikasi AI DSSA bergantung pada kemitraan dengan iFLYTEK dan China Mobile (JV ASIX).

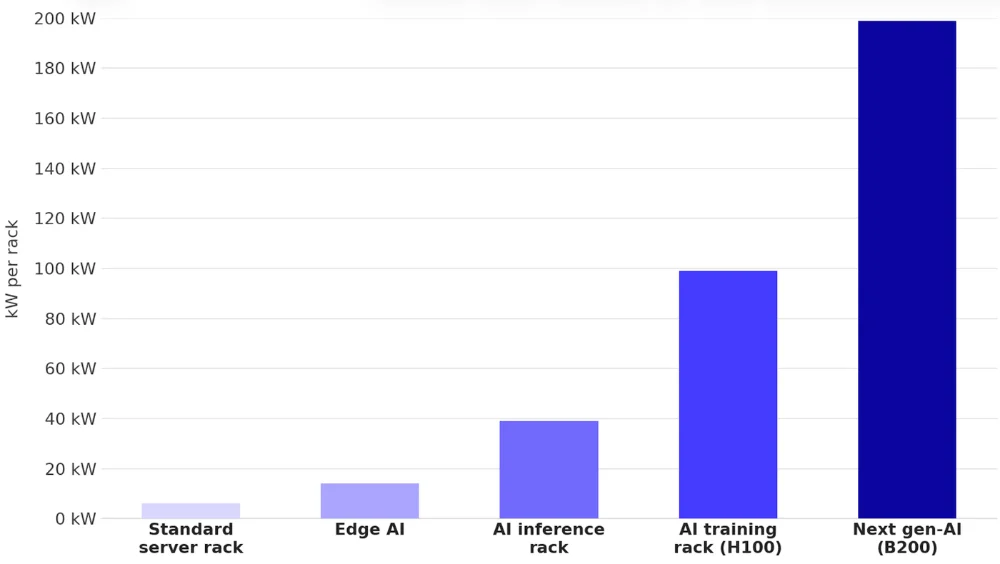

Daya sebagai Moat Pusat Data. Pusat data termasuk aset infrastruktur paling intensif energi di bumi, dengan daya biasanya mewakili 40–60% dari total biaya operasi. Rak AI memperkuat dinamika ini: satu rak GPU B200 generasi berikutnya menarik daya 200 kW — 20x daya rak server standar. Pada pembangunan penuh SMX01 sebanyak 2,400 rak, kebutuhan daya puncak mendekati 240 MW. Untuk menopang sisi energi, DSSA mengembangkan hingga 480 MW kapasitas panas bumi di enam WKP (Cipanas, Cisolok–Cisukarame, Nage, Jambi, Sumatra Barat, Sulawesi Tengah) dengan target COD 2029F, serta 1–2 GW manufaktur sel dan modul surya terintegrasi di Kawasan Industri Kendal (JV Trina Solar + PLN).

Diferensiasi ESG — Penawaran Satu-satunya di Kelasnya. Pusat data Tier IV yang ditopang listrik panas bumi Indonesia — sumber terbarukan baseload paling stabil dan nol karbon di dunia — merupakan penawaran satu-satunya di kelasnya di Asia Tenggara. Diferensiasi ini menciptakan tiga keunggulan yang saling menguatkan:

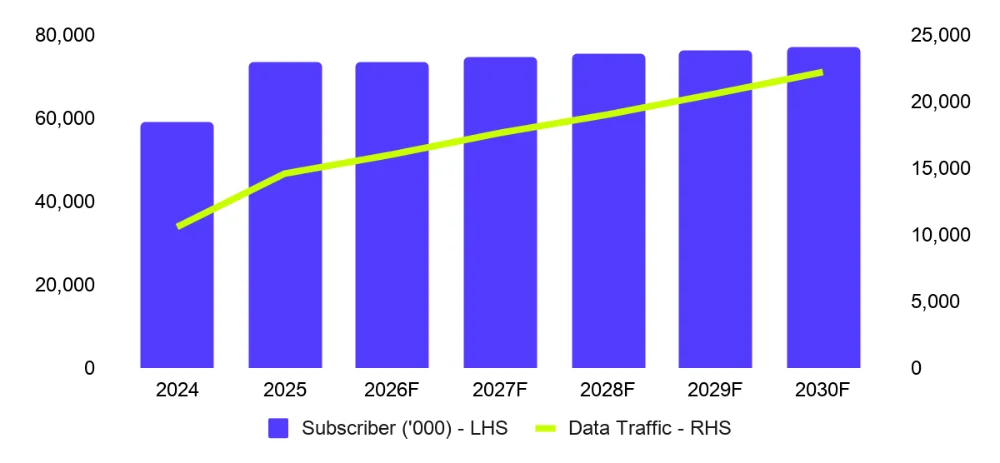

Penetrasi rumah tangga fixed broadband di Indonesia berada di 22% — dibandingkan 83–95% di Asia maju. Dengan 75mn total rumah tangga adresabel, mencapai penetrasi 50% membutuhkan 21mn home pass tambahan. MoraRepublic, yang terbentuk melalui merger Moratelindo dan MyRepublic pada April 2026, kini memegang 12.7mn home pass dan 2.6M pelanggan ritel, peringkat #2 nasional. Titik belok leverage operasi tiba pada FY28F: begitu backbone tertanam, setiap pelanggan inkremental menambah pendapatan dengan biaya infrastruktur mendekati nol.

Moat Latensi. Beban kerja inferensi AI membutuhkan latensi bolak-balik di bawah 10ms untuk respons real-time. Fiber milik MoraRepublic menghantarkan sekitar 3ms ke SMX01. 5G SA XLSmart pada pita 2300 MHz — satu-satunya jaringan seluler di Indonesia yang memenuhi persyaratan latensi inferensi AI — menghantarkan sekitar 8ms. WAN pihak ketiga rata-rata 15–40ms. Satelit berada di 600–1,000ms. Kesenjangan ini bukan inkremental — melainkan ambang kualifikasi teknis yang mutlak. Setiap beban kerja AI korporasi yang membutuhkan inferensi real-time hanya dapat dilayani secara andal dari fasilitas dengan fiber milik sendiri atau akses 5G SA.

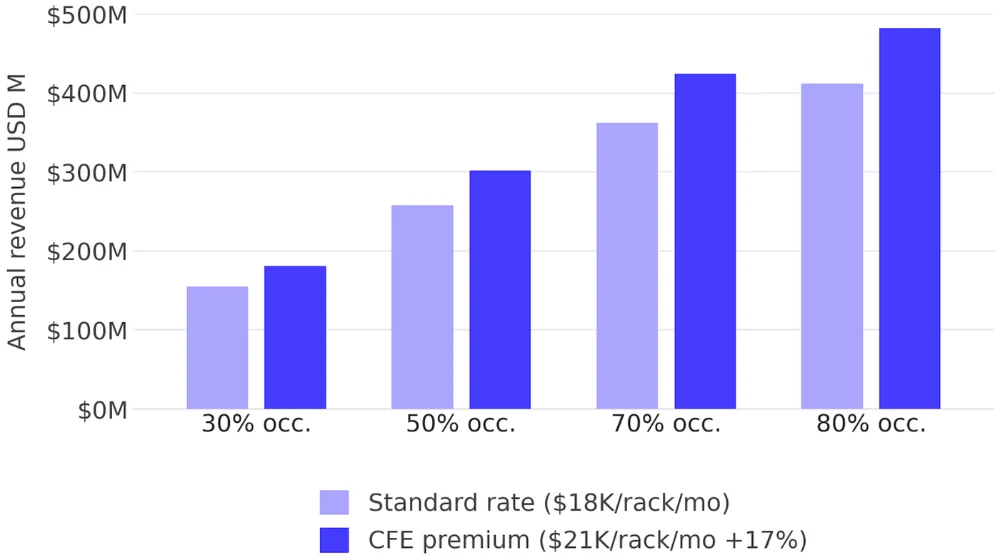

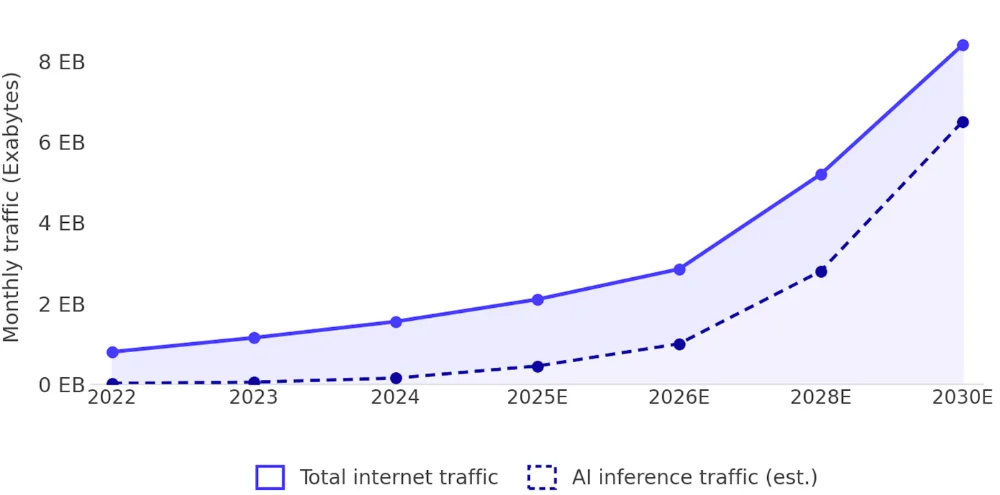

Moat Biaya. Pada pembangunan penuh 60 MW, biaya gabungan daya dan transport DSSA berjalan sekitar USD 34M per tahun. Pesaing berbasis listrik jaringan plus WAN sewaan menghadapi sekitar USD 79M per tahun — kerugian struktural tahunan USD 45M yang terus menumpuk dengan setiap exabyte pertumbuhan trafik inferensi AI dan setiap revisi tarif PLN. Total trafik internet Indonesia diproyeksikan berlipat dua pada 2030; trafik inferensi AI tumbuh 10× pada periode yang sama. Setiap perusahaan yang menyewa bandwidth menghadapi eskalasi biaya pada setiap exabyte tambahan. DSSA menampung pertumbuhan ini dengan biaya transport inkremental mendekati nol karena fibernya sudah dimiliki sendiri.

Arsitektur Konektivitas Full-Stack. XLSmart adalah kepingan terakhir yang melengkapi konektivitas konvergen empat lapis DSSA: (a) broadband FTTH di 80+ kota via MoraRepublic untuk residensial dan UKM, (b) konektivitas seluler 4G/5G yang menjangkau ~73M pelanggan XLSmart secara nasional, (c) backhaul satelit via PSN (310 Gbps) untuk cakupan pedesaan dan maritim, serta (d) kapasitas DC edge dan hyperscale via SM+ yang melayani trafik jaringan tetap maupun seluler. Ini mencerminkan strategi SoftBank, Deutsche Telekom, dan Singtel — yang masing-masing menikmati premium valuasi material atas telko pure-play karena konvergensi membuka cross-sell, monetisasi trafik, dan opsionalitas solusi korporasi yang tidak dapat direplikasi operator satu-lapis. Bagi DSSA, tuas sinerginya konkret: (i) churn berkurang melalui paket bundling fixed-mobile, (ii) infrastruktur jaringan bersama yang menghapus duplikasi pekerjaan sipil dan capex backhaul, dan (iii) cross-selling pembayaran DANA, konten Vidio, dan layanan cloud SM+ ke gabungan 73M+ basis pelanggan XLSmart. Pendapatan TV kabel, internet, dan teknologi diproyeksikan tumbuh dari USD 211.8mn pada FY25 menjadi USD 1.1bn pada FY30F.

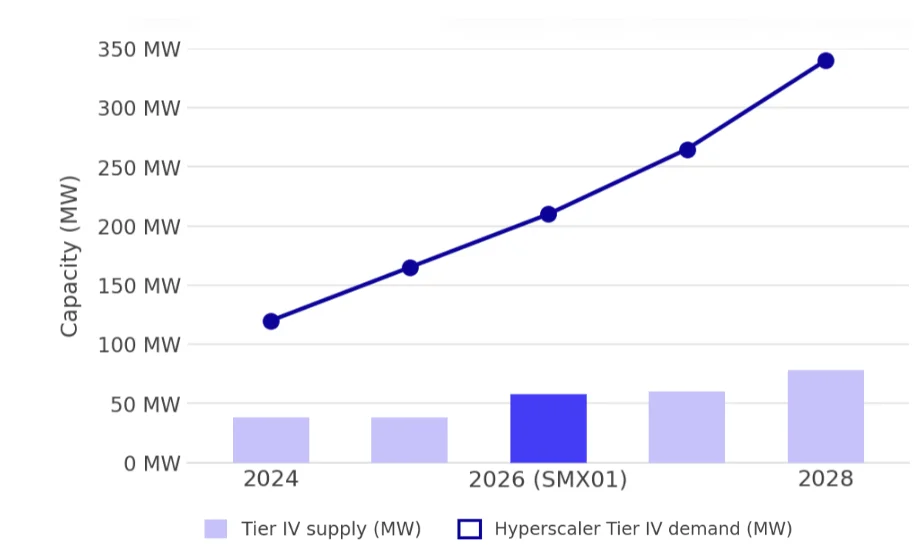

Fasilitasnya. SMX01 adalah pusat data Tier IV 60 MW (pembangunan penuh) di CBD Jakarta — dikembangkan melalui joint venture 50:50 dengan LG CNS (LG Sinar Mas), fasilitas ini mendukung hingga 2,400 rak GPU kepadatan tinggi pada 130 kW per rak, dengan sistem pendingin cair yang dirancang khusus untuk beban kerja AI dan HPC. Beban TI awal 18 MW pada COD Q4 2026, meningkat ke 60 MW pada pembangunan penuh. Investasi USD 300M+ ditopang akses RFP hyperscaler langsung milik LG CNS, yang secara material mempersingkat waktu menuju penyewa jangkar pertama. Portofolio DC edge SM+ — 25 fasilitas di 24 kota dengan total 24 MW — menyediakan jejak terdistribusi yang dibutuhkan hyperscaler untuk inferensi sensitif-latensi di tepi jaringan, dan memposisikan DSSA sebagai satu-satunya operator yang menawarkan hyperscale dan edge dalam satu kontrak.

Ekonomi Okupansi. Profil EBITDA sangat konveks terhadap okupansi: pada tingkat keterisian 50%+, rak inkremental menghasilkan margin EBITDA sekitar 85%. Pada 60 MW dan okupansi 70%, SMX01 saja menghasilkan sekitar USD 130M EBITDA per tahun — dibandingkan nilai SOTP saat ini USD 180mn. Penandatanganan satu penyewa jangkar hyperscaler akan me-rerate aset SM+ dari USD 180mn menjadi estimasi USD 820mn–1.0bn atas dasar EV/EBITDA yang konsisten dengan peers DC regional, menambah hingga USD 820M ke SOTP grup dari satu pengumuman. Peristiwa re-rating tersebut adalah katalis jangka pendek paling kuat dalam kisah DSSA, dan struktur JV LG CNS berarti akses ke proses RFP tempat hal itu terjadi.

Lapisan aplikasi DSSA melakukan sesuatu yang tidak bisa dilakukan operator pusat data pure-play: menciptakan permintaan beban kerja AI yang mengisi SMX01 bahkan sebelum satu pun pelanggan eksternal menandatangani kontrak, dan menghasilkan dataset pelatihan AI yang membuat model AI berbahasa Indonesia benar-benar berfungsi. Hyperscaler yang ingin membangun AI untuk 270mn penduduk Indonesia — terbesar keempat di dunia — membutuhkan lapisan data DSSA.

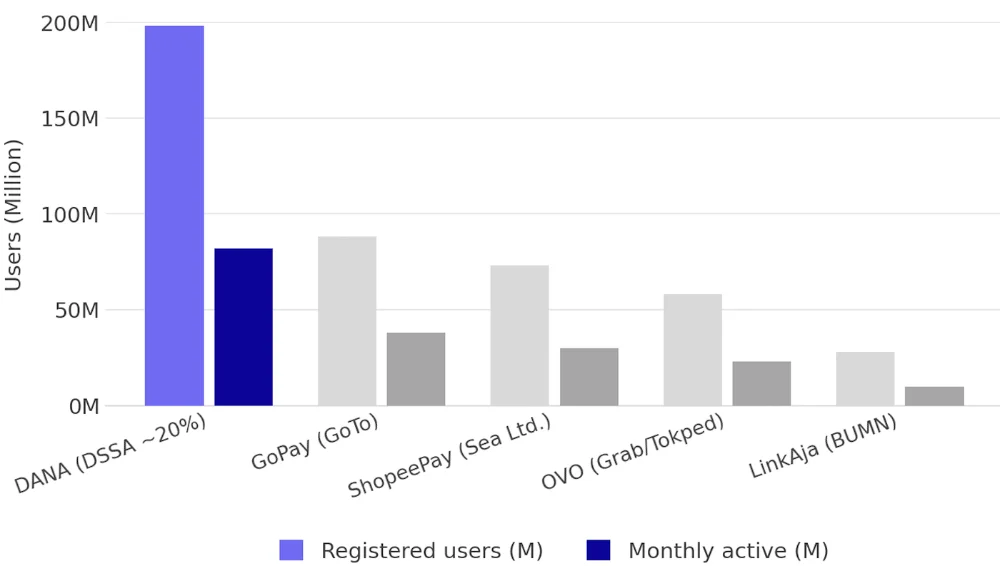

DANA: Dataset Pelatihan AI Indonesia. DANA, dompet digital #1 Indonesia dengan 200mn+ pengguna terdaftar, berfungsi sebagai mesin utama wawasan AI regional, secara diam-diam memetakan beragam pola transaksi, sinyal lokasi, perilaku konsumen, dan indikator kredit. Dengan menjangkau 78% populasi dewasa, DANA memegang jejak data berfidelitas tinggi yang tak tertandingi di pasar. Dataset ini butuh enam tahun untuk dibangun secara organik. Ia tidak dapat diakuisisi, direplikasi, atau dipercepat. Setiap hyperscaler, lab AI, atau lembaga keuangan yang ingin melatih model AI keuangan berbahasa Indonesia membutuhkan akses ke lapisan data ini. Kepemilikan 20% DSSA saat ini dinilai USD 400mn atas dasar biaya. Pada valuasi konservatif USD 15–25 per pengguna (konsisten dengan GoPay dan pembanding fintech regional), kepemilikan DSSA saja bernilai USD 600mn–1bn — merepresentasikan USD 200–600mn.

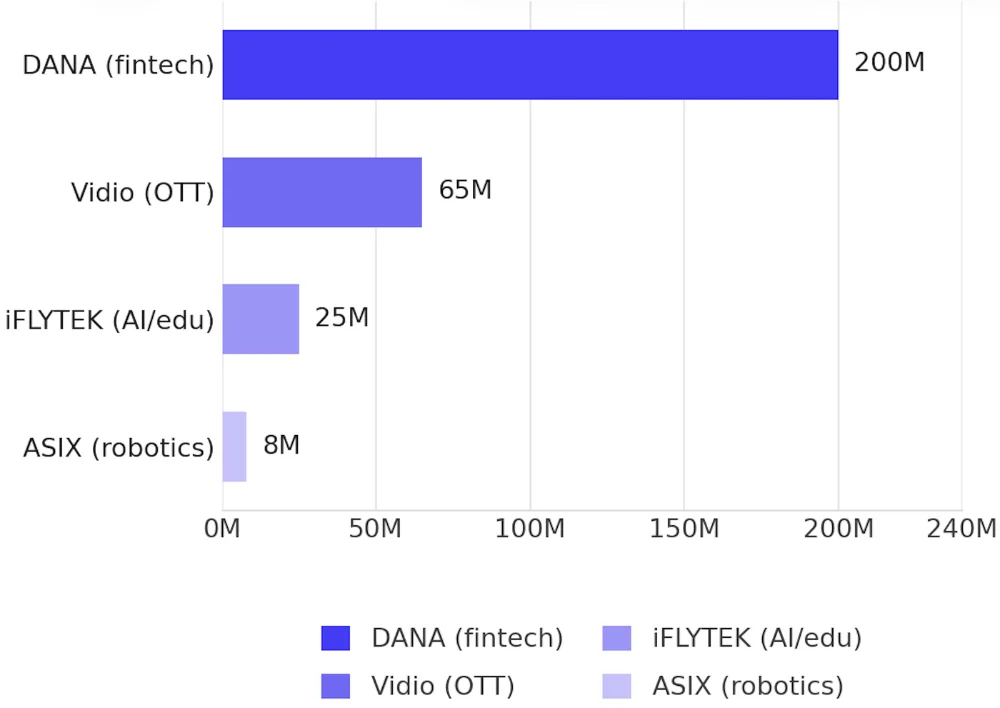

Tumpukan Permintaan AI. Di luar DANA, lapisan aplikasi DSSA menghasilkan estimasi 131M GPU-jam per tahun permintaan komputasi AI di seluruh ekosistemnya: DANA (~55M GPU-jam/thn): Deteksi fraud real-time, credit scoring, personalisasi transaksi — permintaan inferensi permanen berskala besar; iFLYTEK (~36M GPU-jam/thn): Inferensi LLM untuk platform edukasi SPARK dan AI kesehatan — beban kerja campuran batch dan real-time; Vidio (~24M GPU-jam/thn): Rekomendasi konten, penandaan metadata, penargetan iklan DOOH via TMN Digital; dan JV ASIX + China Mobile (~16M GPU-jam/thn): Beban kerja pelatihan dan inferensi robotika AI.

Permintaan ini memberi SMX01 landasan utilisasi dasar yang bagi operator DC berorientasi eksternal butuh siklus penjualan bertahun-tahun untuk direplikasi. Grup Sinarmas sendiri — dengan bisnis yang merentang dari jasa keuangan, properti, agribisnis, hingga infrastruktur — merepresentasikan migrasi tambahan belanja konektivitas, daya, dan digital ke platform DSSA yang semakin mengisi tumpukan sejak hari pertama.

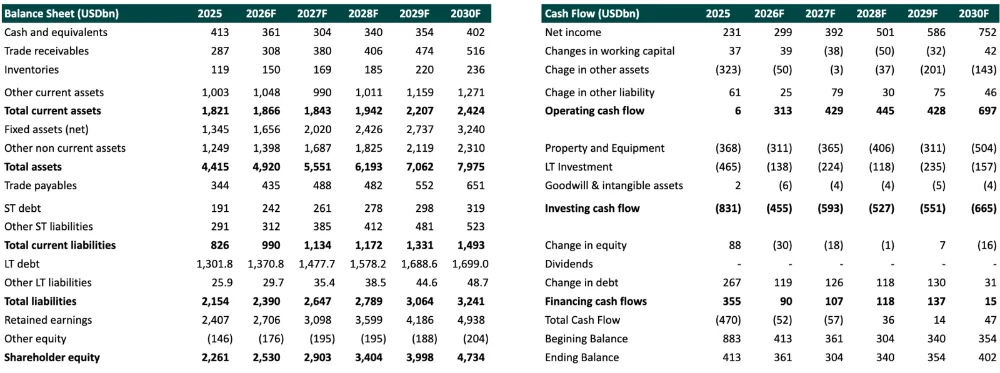

Pendapatan non-batu bara diproyeksikan tumbuh dari USD 303.1mn pada FY25 menjadi USD 1.7bn pada FY30F, karena setiap lapisan aplikasi menghasilkan permintaan yang saling menguatkan pada lapisan di bawahnya: lebih banyak pengguna menghasilkan lebih banyak beban kerja AI, lebih banyak beban kerja AI mengisi lebih banyak kapasitas komputasi, lebih banyak kapasitas komputasi membenarkan lebih banyak investasi konektivitas, dan lebih banyak konektivitas membuat energi milik sendiri semakin bernilai.

Menilai DSSA membutuhkan kerangka Sum-of-the-Parts (SOTP) yang mengurai konglomerat ini ke dalam bisnis-bisnis penyusunnya, masing-masing dengan profil pertumbuhan, karakteristik risiko, dan multiple pasar pembanding yang berbeda.

Pertama, bisnis batu bara warisan dengan DCF USD7.6 bn (kepemilikan 51%), meski merupakan komponen terbesar, menggunakan tingkat pertumbuhan terminal 3%, yang sesuai untuk bisnis dengan horizon deplesi cadangan yang terdefinisi. WACC 9.2% mencerminkan induk Sinar Mas DSSA (premi risiko sovereign lebih rendah), pendapatan berdenominasi USD, dan neraca investment-grade.

Kedua, komponen energi terbarukan panas bumi senilai USD2.6 bn memang mencolok, namun merepresentasikan kapasitas yang baru beroperasi paling cepat FY29F. Metodologi EV/MW yang dibandingkan dengan BREN, ARKO dan PGEO secara efektif menyiratkan pasar akan me-rerate DSSA menuju multiple premium yang dinikmati perusahaan holding energi terbarukan khusus. DSSA secara sistematis mengalihkan kas ini ke dua kelas aset yang menghasilkan multiple lebih tinggi secara struktural: 480 MW kapasitas panas bumi (EV/MW ~5.4x) dan pusat data SM+ (basis biaya USD 10mn/MW). Selain itu, kami memperkirakan setiap USD 1 OCF batu bara yang direinvestasikan ke panas bumi atau pusat data hyperscale bernilai sekitar 2.0–2.5x lebih tinggi dalam nilai perusahaan.

DSSA diperdagangkan pada 42× PER 2026F dan 1.4× PEG — multiple tersesuaikan-pertumbuhan terendah di antara peers pusat data dan infrastruktur AI global. Equinix diperdagangkan pada 9.0× PEG, NEXTDC pada 4.5×, GDS Holdings pada 1.9×. Pasar membayar multiple premium untuk pertumbuhan EPS satu digit pada nama-nama pure-play dan menilai terlalu rendah penggandaan EPS DSSA 25–29%/tahun hingga 2028F.

Diskon ini bersifat struktural, bukan fundamental: DSSA masih diklasifikasikan dan dimodelkan sebagai konglomerat batu bara. Seiring bauran pendapatan DC naik dari hampir nol saat ini menjadi estimasi USD 200mn+ pada FY28F, dan seiring COD panas bumi menggeser kontribusi EBITDA dari energi ke terbarukan, narasi batu bara menyusut dan narasi infrastruktur mengembang. Tiga katalis — penyewa jangkar SMX01, kristalisasi ekosistem XLSmart + DANA, dan COD pertama panas bumi — bertemu dalam 36 bulan, masing-masing secara independen me-rerate saham ini.

| Business Component | Total shares / Matrix | Total EV Contribution (USD mn) | Approach |

|---|---|---|---|

| GEMS | 51% | 7,642 | DCF Valuation ; WACC 9.2% ; TG 5% |

| MORA + My republic | 51% | 356 | DCF Valuation ; WACC 10% ; TG 5%; implied future corporate action |

| EXCL | 35% | 2,354.2 | DCF Valuation ; WACC 8.1% ; TG 3% |

| Data center | 18 MW Only calculate hyperscaler | 180 | Using cost basis approach assumption @10mn USD / MW. Hyperscaler: Capacity will start 18 MW and can be upscaled to 60 MW Enterprise: Current 24 MW |

| Geothermal + Renewable Energy | 480 Mw (EV/MW) | 2,592 | Peers selected : PGEO, ARKO, BREN. EV/MW: 5.4x |

| Vidio | Cost basis | 27 | Cost basis approach, total investment in the company |

| Fertilizer | EV/ Sales | 211 | Sales assumption FY26F = Fertilizer: 164k ton, pepsticide: 8,335k liter, chemical: 163k ton |

| Dana | Cost basis (20% stake) | 400 | Cost basis approach and assumption: 2022 : Valuation = 1.2bn USD ; 120 mn user (value per user = 10 USD) 2026 : Estimated user = ~200 mn user (value per user = 10 USD) 2bn * 20% = 400 mn (EV) |

| Other | Cost basis | 225 | Cost basis approach for satellite backhaul infrastructure |

| Total EV (USD mn) | 13,988 |

Operasi PT Dian Swastatika Sentosa Tbk (DSSA) diorganisasikan dalam lima pilar inti: (1) pertambangan dan perdagangan batu bara melalui PT Golden Energy Mines Tbk (GEMS), produsen batu bara termal terbesar kedua di Indonesia; (2) teknologi dan infrastruktur digital melalui PT Ekamas Mora Republik Tbk, serta Pusat Data; (3) divisi listrik dan uap untuk kawasan industri di Serang, Tangerang, dan Karawang. (4) DSSA mempertahankan kehadiran kuat dalam perdagangan kimia khusus dan pupuk untuk sektor industri dan perkebunan, sembari mempercepat skala portofolio energi terbarukannya melalui inisiatif surya dan panas bumi.

| Entitas | Segmen | Kepemilikan DSSA | Deskripsi |

|---|---|---|---|

| PT Golden Energy Mines Tbk (GEMS) | Pertambangan Batu Bara | 51% | Produsen batu bara terbesar ke-4 Indonesia (berdasarkan cadangan); mesin kas utama DSSA |

| PT Ekamas Mora Republik Tbk (MORA) | Telekom/Teknologi | 51% | Jaringan fiber 166k km melayani lebih dari 2.6mn pelanggan ritel, 17k pelanggan korporat, dan 12.7 mn home pass. |

| Pusat Data SM+ | Infra Digital | Mayoritas | 25 fasilitas edge; JV Tier IV 18MW (dapat ditingkatkan ke 60 MW); Enterprise (milik penuh): beroperasi 24MW |

| Pasifik Satelit Nusantara (PSN) | Satelit | Minoritas | Kapasitas satelit 310 Gbps; backhaul pedesaan |

| Dompet Digital DANA | Fintech | ~20% | 200mn+ pengguna |

| Vidio | Media/OTT | Minoritas | Platform streaming OTT lokal terbesar di Indonesia |

| TMN Digital OOH | Media | Minoritas | Jaringan iklan digital luar ruang terbesar di Indonesia |

| PT XLSmart (EXCL) | Telko | JV | Operator seluler terbesar ketiga di Indonesia |

| Dian Solar / Kendal JV | Energi Surya | JV | Pabrik sel & modul surya 1 GW; dapat diperluas ke 2 GW |

| WKP Panas Bumi | Panas Bumi | JV | Cipanas, Cisolok, Nage; potensi gabungan 480 MW |

| PT Rolimex Kimia Nusamas | Kimia | Anak Usaha | Distribusi pupuk & pestisida nasional |

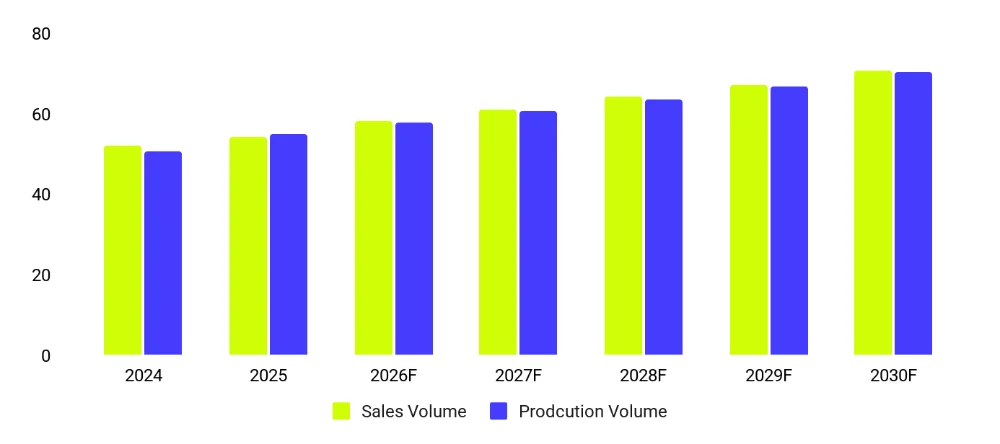

GEMS berfokus memproduksi batu bara termal berkalori tinggi, berkisar 3,000 hingga 6,600 kcal/kg, terutama untuk pembangkitan listrik. Perusahaan beroperasi melalui lima anak usaha (Gambar 7): 1. BIB (24,100 ha), 2. KIM (2,610 ha), 3. BSL (23,300 ha), 4. TKS (11,455 ha), dan 5. EMS (4,739 ha) dengan aset tambang tersebar di Kalimantan dan Sumatra. Berdasarkan data operasional 2025, GEMS menempati peringkat perusahaan batu bara terbesar keempat berdasarkan cadangan, dengan 0.84 bn ton cadangan batu bara. Perusahaan memproduksi 54.9mn ton dan mencatat volume penjualan 54.2 mn ton batu bara, di mana ~93.6% berasal dari BIB.

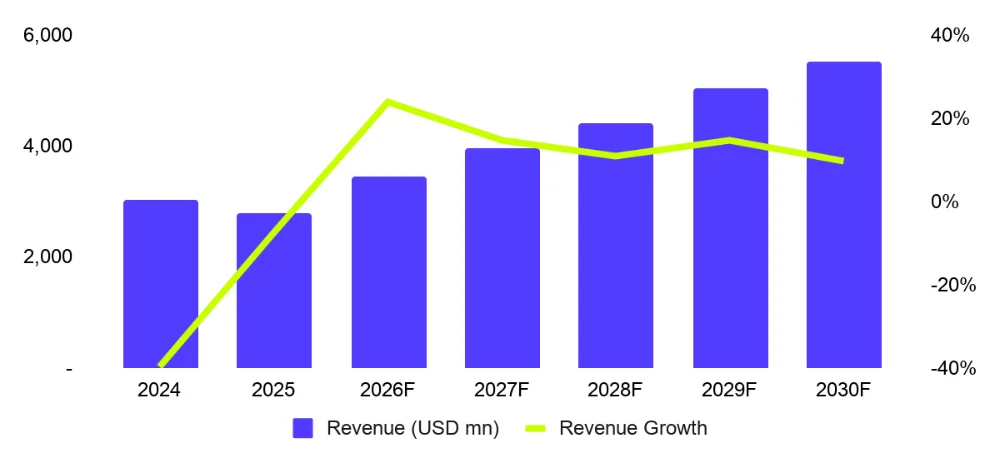

Melalui dua segmen bisnis, perdagangan dan pertambangan batu bara, yang tumbuh dengan CAGR (FY22/FY25) -6.15%, dengan proporsi 99.7% didominasi segmen perdagangan batu bara pada FY25. Kami mengestimasi GEMS mencatat pertumbuhan pendapatan 11.4% CAGR (FY25/FY30F), dengan mayoritas pendapatan GEMS berasal dari aktivitas ekspor dengan proporsi ~66.8% pada FY30F. Dari ekspor tersebut, ~50.2% ditujukan ke Tiongkok, diikuti ~6.3% ke India dan sejumlah negara tujuan lain seperti Filipina, Korea Selatan, Thailand, Vietnam, dan lainnya.

Kami mengestimasi volume produksi tumbuh 5.0% CAGR (FY25–FY30F) menjadi 70.1mn ton pada FY30F dan volume penjualan mengalami CAGR 5.4% (FY25–FY30F) menjadi 70.6mn ton (Gambar 8). Proyeksi ini terutama mempertimbangkan akselerasi permintaan energi untuk AI di Tiongkok, di mana batu bara dapat menjadi sumber energi terjangkau; kami memperkirakan permintaan tetap tumbuh sesuai proyeksi, konsumsi listrik Tiongkok diproyeksikan mencapai sekitar 13,757 TWh pada 2030 (GlobalData & International Energy Agency (IEA)). Permintaan batu bara di Indonesia juga masih tinggi seiring dorongan besar "hilirisasi" industri, khususnya smelter nikel dan aluminium untuk rantai pasok EV, serta permintaan listrik domestik yang masih sangat bergantung pada PLTU batu bara.

Dari sisi ASP (harga jual rata-rata), meningkatnya ketidakpastian geopolitik seputar konflik Iran-AS dan Selat Hormuz telah memberikan dorongan signifikan bagi harga batu bara. Kerangka diplomatik untuk de-eskalasi telah diumumkan, namun implementasinya tersendat dan Selat berulang kali dibuka-tutup di tengah klaim yang dipersengketakan para pihak — pola yang membuat pasar pelayaran, asuransi, dan LNG terus memperhitungkan risiko disrupsi persisten alih-alih resolusi tuntas. Konsisten dengan itu, batu bara Newcastle tetap jauh di atas level pra-konflik meski tajuk berita sesekali mengisyaratkan kemajuan menuju kesepakatan. Kami tidak mengasumsikan konflik selesai secara bersih atau cepat; kami menggunakan skenario dasar — resolusi parsial, dengan disrupsi intermiten dan eksposur LNG tinggi bertahan sekitar enam bulan — sebagai asumsi harga kerja untuk model: Newcastle pada USD 130–155/t, mengimplikasikan ASP GEMS sekitar USD 44–53/t untuk FY26F.

| Skenario ASP Batu Bara Termal | Newcastle USD/t | Pendorong | Implikasi ASP GEMS |

|---|---|---|---|

| Spot saat ini (Juni 2026) | ~USD 143–148/t | Disrupsi LNG Perang Iran; peralihan gas-ke-batu bara | ~USD 47–52/t |

| Skenario bull: disrupsi LNG berlanjut 3+ bulan | USD 165–185/t | Penutupan Hormuz berkepanjangan; LNG Qatar offline | ~USD 55–63/t |

| Bull ekstrem: dislokasi penuh pasar LNG | USD 180–240/t | Blokade multi-kuartal; lonjakan permintaan spot India/Tiongkok | ~USD 60–80/t |

| Skenario bear: Gencatan senjata + Hormuz dibuka kembali Q2 2026 | USD 105–120/t | Resolusi diplomatik; LNG pulih; batu bara kembali normal | ~USD 37–43/t |

| Skenario dasar: Resolusi parsial; LNG tinggi 6 bulan | USD 130–155/t | Disrupsi intermiten; peralihan gas-ke-batu bara berlanjut | ~USD 44–53/t |

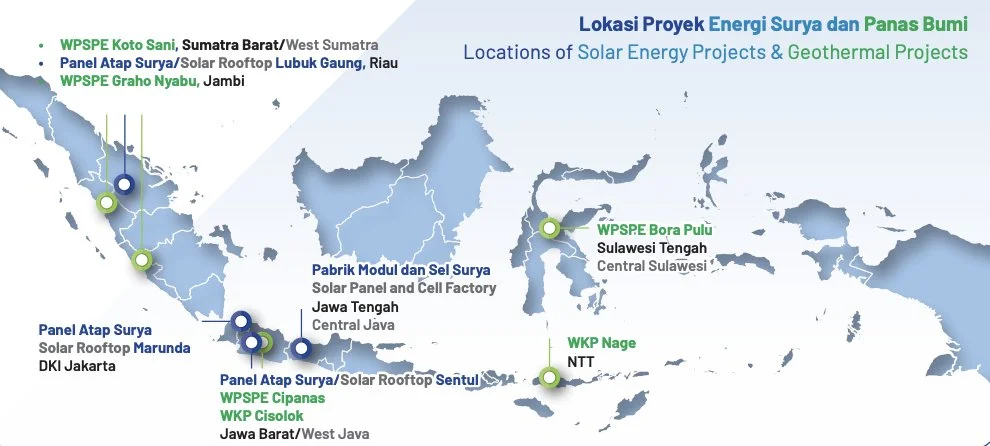

DSSA sedang mengembangkan proyek pembangkit panas bumi di tiga wilayah kerja, dalam joint venture dengan PT FirstGen Geothermal Indonesia (EDC), pengembang panas bumi dominan di Indonesia. Tiga WKP utamanya adalah Cipanas dan Cisolok-Cisukarame (keduanya di Jawa Barat), serta Nage (di Nusa Tenggara Timur/NTT). Kami juga melihat kemungkinan tambahan lokasi tahap eksplorasi di Jambi, Sumatra Barat, dan Sulawesi Tengah.

| WKP (Wilayah Kerja) | Lokasi | Kapasitas Rencana | Status | Target COD |

|---|---|---|---|---|

| WPSPE Cipanas | Jawa Barat | ~50 MW (awal) | Eksplorasi/Pengembangan | 2029F |

| WKP Cisolok-Cisukarame | Jawa Barat | ~50 MW (awal) | Eksplorasi/Pengembangan | 2029F |

| WKP Nage | Nusa Tenggara Timur | ~40 MW (awal) | Eksplorasi/Pengembangan | 2029F |

| Lokasi Tambahan (Jambi, Sumatra Barat, Sulawesi Tengah) | Beragam | TBD | Eksplorasi Awal | Pasca-2030 |

| TOTAL PORTOFOLIO | 150 MW (awal) → 480 MW (potensi) | Multi-tahap | 2029–2035+ |

Karakteristik ekonomi panas bumi sangat cocok dengan profil risiko dan konvensi pelaporan DSSA. Berbeda dengan surya (faktor kapasitas 25%) atau angin (30–40%), panas bumi memiliki faktor kapasitas lebih tinggi, membuat arus pendapatan sangat dapat diprediksi. Tiga karakteristik secara langsung menambah nilai bagi DSSA: (1) PLN diwajibkan dalam peta jalan transisi energi nasional Indonesia untuk meningkatkan pengadaan energi terbarukan, sehingga tidak ada risiko merchant; offtake PLN terikat kontrak untuk seluruh output terencana DSSA; (2) proyek panas bumi memperoleh pendanaan pada WACC lebih rendah (7–8%) vs. batu bara (9–10%) berkat arus kas terkontrak jangka panjang, memperbaiki imbal hasil ekuitas level proyek.

Kami menilai portofolio panas bumi pada USD 2.6bn, menggunakan valuasi EV/MW yang dibandingkan dengan peers panas bumi tercatat Indonesia yaitu BREN (Barito Renewables), ARKO (PT Arkora Hydro) dan PGEO (PT Pertamina Geothermal Energy) dengan multiple EV/MW 5.4x.

Pada Juni 2025, pabrik sel dan modul surya joint venture DSSA di Kawasan Industri Kendal, Jawa Tengah, mulai beroperasi, menandai tonggak bersejarah sebagai lini produksi sel dan modul surya terintegrasi penuh pertama di Indonesia. Fasilitas ini merupakan joint venture tiga pihak antara DSSA, Trina Solar dari Tiongkok (salah satu dari lima produsen panel surya terbesar dunia), dan PT PLN Indonesia Power Renewables.

Pabrik ini memiliki kapasitas produksi tahunan awal 1-2 GW sel dan modul surya, dengan ketentuan ekspansi kontraktual hingga 2 GW per tahun, menempatkannya di antara fasilitas manufaktur surya yang lebih besar di Asia Tenggara. Fasilitas ini memproduksi sel monocrystalline PERC dan TOPCon, teknologi efisiensi terdepan industri saat ini. Dengan memproduksi di dalam negeri, JV ini memposisikan diri untuk memperoleh manfaat dari ketentuan tingkat komponen dalam negeri (TKDN) Indonesia bagi proyek pembangkit surya, yang mewajibkan proporsi komponen produksi domestik yang terus meningkat.

Melengkapi fasilitas manufaktur, DSSA mengoperasikan Dian Solar, divisi engineering, procurement, and construction (EPC) PV surya yang memasang sistem PV atap dan industri yang disesuaikan untuk klien komersial dan industri. Per 2024, Dian Solar memiliki total kapasitas terpasang sekitar 40 MWp, dengan proyek berjalan untuk klien industri di Jawa dan Kalimantan. Perkebunan, pabrik, dan fasilitas industri milik Grup Sinar Mas sendiri merupakan pasar substansial bagi solusi Dian Solar.

XLSmart, operator seluler terbesar ketiga Indonesia dengan ~73mn pelanggan pasca-merger. TP EXCL IDR 3,600/saham (potensi naik +52.5% dari harga penutupan 30 Juni 2026 - IDR 2,360), DSSA secara implisit bernilai ~USD 2.4bn.

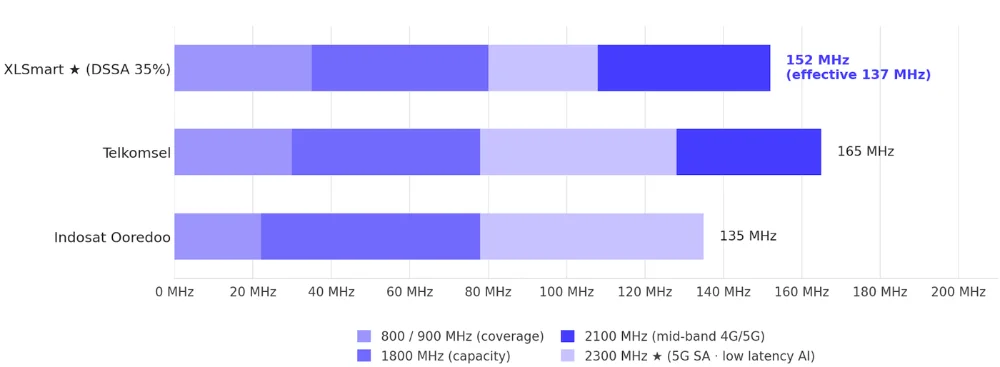

Merger ini menciptakan operator seluler ketiga Indonesia yang berskala, proposisi kompetitif yang jauh berbeda dibanding dua pemain mandiri subskala. XL membawa distribusi korporasi yang mapan dan spektrum 4G/5G di pita 900/1800/2100/2300 MHz. Smartfren memiliki kepemilikan 2.3 GHz dan 2.6 GHz, sangat cocok untuk 5G NR di lingkungan urban padat. Pasca-deduplikasi, XLSmart melayani ~73mn pelanggan dan secara unik mengoperasikan satu-satunya jaringan 5G standalone menyeluruh di Indonesia dengan 4x10MHz spektrum 2300MHz khusus yang menghantarkan latensi ultra-rendah dan network slicing yang tidak dapat ditandingi telko Indonesia lainnya.

Kami memproyeksikan sinergi kas Opex tahunan ~IDR 820bn, terealisasi melalui (i) konsolidasi ~10k situs menara yang tumpang tindih dan (ii) penurunan biaya akuisisi pelanggan seiring pelanggan Smartfren bermigrasi dari distribusi fisik ke aplikasi digital myXL milik EXCL. Termasuk sinergi capex (RAN bersama, kontrak menara terkonsolidasi) dan sinergi pendapatan (cross-sell B2B ke Grup Sinarmas). Margin EBITDA seharusnya melebar dari ~42% pada FY25 menuju ~51% pada FY30F.

Pembongkaran menara memiliki ekonomi yang dapat diprediksi: pra-merger, XL dan Smartfren mengoperasikan jaringan independen dengan tumpang tindih besar di kota Tier-1 dan Tier-2 di mana keduanya membidik kawasan urban padat yang sama. Setiap menara menanggung biaya sewa tetap (~IDR 35–50mn/tahun ke Mitratel/Protelindo), daya, pemeliharaan dan backhaul yang tidak berskala dengan utilisasi. Konsolidasi ~10k situs tumpang tindih melepaskan penghematan run-rate ~IDR 500–800bn/tahun tanpa degradasi layanan, karena jejak yang bertahan tetap mencakup area yang sama. Perangkat aktif dari situs yang dinonaktifkan juga dapat dialihkan ke lokasi bertrafik lebih tinggi, mengurangi capex mendatang.

Kompresi CAC adalah pergeseran kanal, bukan pemangkasan cakupan. Smartfren secara historis berdistribusi melalui 100k+ kios fisik dengan komisi ~IDR 30–50k per aktivasi. EXCL telah berinvestasi besar pada super-app myXL yang merekrut pelanggan via eKYC dengan biaya variabel mendekati nol. Seiring basis Smartfren bermigrasi ke tumpukan digital EXCL, CAC turun ~80–90% pada kohor yang bermigrasi, sementara penargetan yang lebih baik dan retensi swalayan mengangkat nilai seumur hidup pelanggan. Spektrum bersifat komplementer, bukan duplikatif: XL menyumbang pita menengah-rendah (900/1800/2100/2300 MHz) yang dioptimalkan untuk cakupan; Smartfren menambah pita tinggi 2.3/2.6 GHz yang cocok untuk kapasitas urban.

XLSmart belum resmi terkonsolidasi ke dalam DSSA — saat ini berada sebagai aset telko level Grup Sinarmas (potensi kepemilikan 35% ; JV dengan Axiata Group Berhad). Grup Sinarmas sudah pernah menjalankan strategi persis ini, melebur Moratelindo dan MyRepublic ke dalam DSSA sebagai MoraRepublic. Kami memperkirakan pola berulang dengan XLSmart — membawa seluler ke bawah atap yang sama dengan FTTH (MyRepublic + MORA), satelit (PSN), dan pusat data (SM+) — DSSA akan melengkapi arsitektur konvergen empat lapis sejati, struktur yang sama yang membuat SoftBank, Deutsche Telekom, dan Singtel diperdagangkan pada premium EBITDA beberapa poin di atas telko satu-lapis. Kasus sinerginya, bila konsolidasi terjadi, konkret: (i) churn berkurang via bundling fixed-mobile, (ii) infrastruktur jaringan bersama — small cell pada tiang fiber MyRepublic, menghapus duplikasi pekerjaan sipil dan backhaul — dan (iii) cross-selling pembayaran DANA, konten Vidio, dan cloud SM+ ke 73mn+ basis pelanggan seluler, mengubah kanal distribusi menjadi pendapatan digital berulang. Kami memperlakukan ini sebagai opsionalitas yang probable dan tertanam dalam strategi grup.

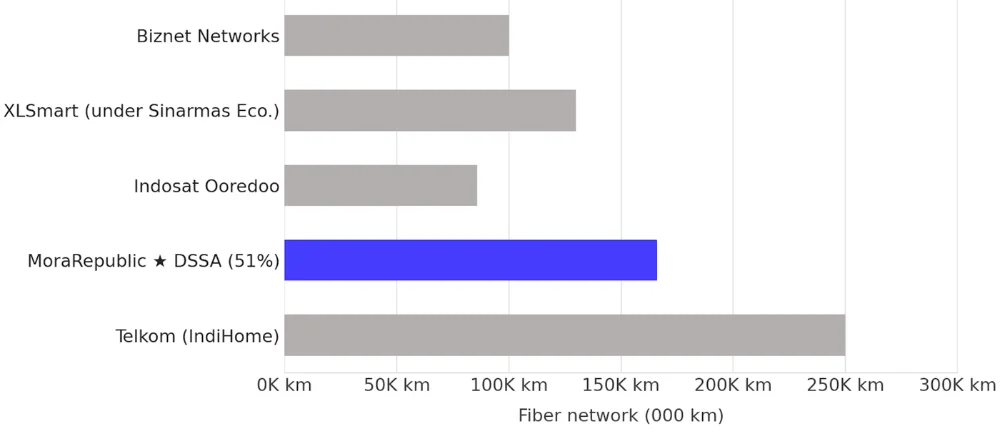

Bisnis fiber broadband DSSA, yang beroperasi di bawah merek MyRepublic, telah muncul sebagai salah satu kisah pertumbuhan paling menarik di telekomunikasi Indonesia. Dari titik nol, MyRepublic telah membangun jaringan fiber-to-the-home (FTTH) terbesar kedua di Indonesia, hanya di belakang IndiHome milik Telkom yang telah beroperasi dua dekade.

| MyRepublic | FY2023 | FY2024 | FY2025 | Target 2026F |

|---|---|---|---|---|

| Home Pass (mn) | ~3.6 | 6.4 | 11 | 22 |

| Pelanggan (mn) | ~0.5 | ~0.9 | 2.2 | 4.5 |

| Kota Tercakup | ~50 | 70+ | 80+ | 80+ |

| Kabupaten/Kota (backbone) | ~110 | 144 | 160+ | 160+ |

Laju penggelaran MyRepublic luar biasa. Backbone jaringan kini menghubungkan 160+ kabupaten/kota di seluruh pulau besar Indonesia, dengan arsitektur distribusi yang memungkinkan aktivasi cepat rumah baru begitu infrastruktur backbone tersedia. Perusahaan menargetkan 22 mn home pass dan 4.5 mn total pelanggan pada 2026.

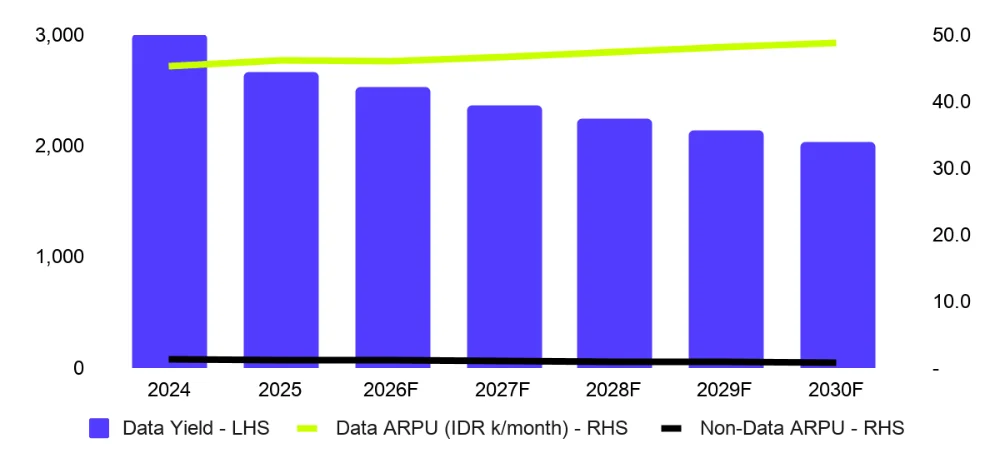

Average Revenue Per User (ARPU) MyRepublic bergerak di rentang IDR 200,000–300,000/bulan, kurang lebih sejalan dengan rata-rata pasar FBB Indonesia. Margin EBITDA segmen ini menghadapi tekanan dari kompetisi yang mengetat di Jawa. Namun, di pasar luar Jawa yang menyumbang mayoritas ekspansi home pass MyRepublic, penetrasi masih jauh dari jenuh, memberikan landasan pertumbuhan yang panjang.

Dari perspektif arsitektur pendapatan, MyRepublic beroperasi dengan model langganan berulang bulanan dengan churn relatif rendah (infrastruktur fiber menciptakan hambatan berpindah). Seiring basis terpasang bertambah, leverage operasi membaik secara material: begitu biaya backbone dan distribusi level jalan tertanam, penambahan pelanggan inkremental hanya membutuhkan biaya pemasangan CPE (customer premises equipment).

Melalui anak usaha SM+, DSSA mengoperasikan salah satu jaringan pusat data paling tersebar secara geografis di Indonesia. Portofolio saat ini terdiri dari 25 pusat data edge di 24 kota, dengan beban TI gabungan sekitar 24 MW (enterprise, milik penuh). Jaringan ini merentang di pusat-pusat ekonomi utama Indonesia, Jakarta, Surabaya, Bandung, Medan, Batam, Makassar serta kota lapis kedua termasuk Solo, Jember, dan Manado.

Strategi pusat data edge selaras dengan pertumbuhan permintaan penghantaran konten latensi rendah dan konektivitas korporasi di luar inti Jakarta. Seiring ekonomi digital Indonesia meluas ke kota Tier-2 dan Tier-3, didorong penetrasi e-commerce, inisiatif digitalisasi pemerintah, dan adopsi TI UKM yang bertumbuh, kapasitas pusat data berjarak dekat menjadi semakin bernilai.

Permata mahkota strategis ekspansi pusat data SM+ adalah SMX01, pusat data metro Tier IV siap-AI pertama di Jakarta, yang dikembangkan melalui joint venture 50:50 dengan LG CNS (anak usaha layanan TI LG Group Korea Selatan). Dengan kapasitas TI awal 18 MW pada tanggal operasi komersial (diperkirakan 2H26) dan dapat ditingkatkan ke 60 MW, SMX01 dirancang khusus melayani pelanggan cloud hyperscale dan beban kerja korporasi intensif-AI termasuk inferensi large language model, klaster komputasi terakselerasi GPU, dan analitik data real-time.

Sertifikasi Tier IV adalah standar tertinggi Uptime Institute, menjamin uptime 99.9% (kurang dari 26.3 detik downtime per tahun), kemampuan pemeliharaan bersamaan, dan toleransi kegagalan. Spesifikasi ini memposisikan SMX01 bersaing langsung untuk kontrak ko-lokasi hyperscaler global (AWS, Azure, Google Cloud) yang menuntut keandalan maksimum. Kemitraan LG CNS menghadirkan keahlian rekayasa Korea dan relasi yang mapan dengan penyedia cloud internasional.

Kami menilai SM+ menggunakan kapasitas 18MW pada USD 180mn dengan basis biaya konservatif USD 10mn/MW (hanya menghitung hyperscaler). Tarif pasar untuk kapasitas Tier IV hyperscale di Asia Tenggara berkisar USD 15–25mn/MW untuk fasilitas dengan pra-komitmen penyewa jangkar. Penandatanganan satu penyewa jangkar hyperscaler di SMX01 akan me-rerate segmen ini dari USD 180mn menuju USD 270–450mn nilai SOTP inkremental.

Melalui anak usahanya PT Rolimex Kimia Nusamas, DSSA mengoperasikan bisnis distribusi kimia nasional yang melayani sektor pertanian dan perkebunan Indonesia; 32% dari total penjualan terafiliasi dengan Grup Sinarmas pada FY25. Rolimex mendistribusikan pupuk (CIRP, MOP, TSP), pestisida (herbisida Roll-up, insektisida Rolifos, Adjuvant), dan kimia khusus (PACL — Poly Aluminum Chloride untuk pengolahan air).

| Metrik Segmen Kimia | FY2023 | FY2024 | FY 2025 | Perubahan YoY |

|---|---|---|---|---|

| Total Pendapatan Kimia (USD mn) | ~208 | ~90 | 90.9 | +3.3% |

| Volume Pupuk ('000 ton) | ~243 | ~126 | 127 | +14.0% |

| Volume Pestisida (mn kiloliter) | ~4.9 | ~5.6 | 7.3 | +30.2% |

| Estimasi Posisi Pasar - Pestisida | Top 5 | Top 3 | Top 3 | |

| Porsi Pendapatan dari Afiliasi | ~60% | ~54% | ~32% | Penetrasi eksternal bertumbuh |

Segmen kimia tetap menjadi segmen operasi terkecil DSSA dan kecil kemungkinan menjadi pendorong nilai utama dalam tesis investasi. Namun, segmen ini menjalankan peran strategis penting: menjaga rantai pasok input pertanian Grup Sinar Mas, memberi DSSA intelijen pasar atas siklus komoditas pertanian Asia Tenggara, dan berkontribusi pada keunggulan pengadaan Grup. Secara struktural, perkembangan yang lebih menarik adalah penurunan yang disengaja atas ketergantungan pendapatan afiliasi dari ~60% pada FY23 menjadi ~32% pada FY25 seiring Rolimex berekspansi ke pasar eksternal di Jawa, Sumatra, dan Kalimantan, dengan aktivitas ekspor yang mulai tumbuh turut berkontribusi. Jika lintasan ini bertahan, kualitas laba segmen membaik bahkan tanpa pertumbuhan pendapatan yang berarti.

Laporan ini disusun oleh PT Pluang Maju Sekuritas atas nama dirinya sendiri dan perusahaan-perusahaan afiliasinya serta disediakan semata-mata untuk tujuan informasi. Dalam keadaan apa pun laporan ini tidak boleh digunakan atau dianggap sebagai penawaran untuk menjual, atau ajakan atas penawaran untuk membeli. Laporan ini dibuat secara independen dan proyeksi, opini serta ekspektasi yang terkandung di dalamnya sepenuhnya merupakan milik PT Pluang Maju Sekuritas. Meskipun segala kehati-hatian yang wajar telah diambil untuk memastikan informasi di dalamnya tidak keliru atau menyesatkan pada saat publikasi, PT Pluang Maju Sekuritas tidak membuat pernyataan apa pun mengenai akurasi atau kelengkapannya dan laporan ini tidak seharusnya diandalkan sebagaimana demikian. Laporan ini disediakan semata-mata untuk informasi klien PT Pluang Maju Sekuritas yang diharapkan mengambil keputusan investasinya sendiri tanpa bergantung pada laporan ini. Baik PT Pluang Maju Sekuritas maupun pejabat atau karyawan PT Pluang Maju Sekuritas tidak menerima tanggung jawab apa pun atas kerugian langsung maupun konsekuensial yang timbul dari penggunaan laporan ini atau isinya. PT Pluang Maju Sekuritas dan/atau pihak-pihak yang terkait dengannya mungkin telah bertindak atas atau menggunakan informasi yang terkandung di sini, atau riset maupun analisis yang mendasarinya, sebelum publikasi. PT Pluang Maju Sekuritas di masa mendatang dapat berpartisipasi dalam penawaran efek ekuitas perusahaan. Laporan ini tidak ditujukan untuk publikasi media. Media tidak diperkenankan mengutip laporan ini dalam artikel apa pun baik seluruhnya maupun sebagian tanpa izin dari PT Pluang Maju Sekuritas. Untuk informasi lebih lanjut, media dapat menghubungi kepala riset PT Pluang Maju Sekuritas. Laporan ini disusun, disetujui, diterbitkan dan didistribusikan oleh PT Pluang Maju Sekuritas yang berlokasi di luar Amerika Serikat ("Perusahaan Grup non-AS"). Baik laporan ini maupun analis yang menyusun atau menyetujuinya tidak tunduk pada persyaratan hukum AS atau Financial Industry Regulatory Authority, Inc. ("FINRA") atau persyaratan regulasi lain terkait laporan riset atau analis riset. Tidak ada Perusahaan Grup non-AS yang terdaftar sebagai broker-dealer berdasarkan Exchange Act atau menjadi anggota Financial Industry Regulatory Authority, Inc. atau organisasi swa-regulasi AS lainnya.

Laporan ini disusun dan diterbitkan oleh PT Pluang Maju Sekuritas ("PMS"), perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan ("OJK"). Laporan ini didistribusikan kepada pengguna aplikasi Pluang ("Aplikasi Pluang") berdasarkan pengaturan di mana PT Sarana Santosa Sejati ("SSS") bertindak sebagai Mitra Pemasaran Perantara Pedagang Efek ("MP3E") dari PMS, dan PT Bumi Santosa Cemerlang ("BSC"), operator Aplikasi Pluang, berperan sebagai kanal penyampaian. PMS, SSS dan BSC merupakan anggota grup Pluang. SSS dan BSC tidak bertindak sebagai penasihat dan tidak memberikan rekomendasi investasi apa pun; peran mereka terbatas pada pemasaran dan penyampaian laporan ini.

Proyeksi, opini dan ekspektasi yang terkandung di sini merupakan pandangan analis riset PMS pada tanggal publikasi dan dapat berubah tanpa pemberitahuan. Meskipun kehati-hatian yang wajar telah diambil untuk memastikan informasi tidak keliru atau menyesatkan pada saat publikasi, baik PMS, SSS, BSC, maupun direktur, pejabat, karyawan atau afiliasi mereka masing-masing tidak membuat pernyataan atau jaminan, tersurat maupun tersirat, mengenai akurasi, kelengkapan atau keandalan informasi, dan tidak satu pun dari mereka menerima tanggung jawab atas kerugian langsung, tidak langsung atau konsekuensial yang timbul dari penggunaan atas, atau ketergantungan pada, laporan ini atau isinya, sejauh maksimum yang diizinkan oleh hukum yang berlaku.

Risiko Investasi. Berinvestasi pada efek mengandung risiko, termasuk kemungkinan hilangnya pokok investasi. Kinerja masa lalu bukan indikator yang andal atas hasil di masa depan. Harga, nilai dan pendapatan dari investasi dapat turun maupun naik, dan investor mungkin tidak memperoleh kembali jumlah yang semula diinvestasikan.

Pengaduan dan Penyelesaian Sengketa. Pengaduan terkait laporan ini atau layanan yang diberikan PMS dapat disampaikan kepada PMS melalui info@pluangmajusekuritas.com. Pengaduan terkait Aplikasi Pluang atau distribusinya dapat disampaikan kepada BSC melalui kanal pengaduan resmi. Sengketa yang tidak terselesaikan dapat dieskalasikan ke Layanan Konsumen OJK (Kontak OJK 157, konsumen@ojk.go.id) dan, bila berlaku, ke Lembaga Alternatif Penyelesaian Sengketa Sektor Jasa Keuangan.

Pembatasan Distribusi. Laporan ini ditujukan untuk distribusi di Republik Indonesia kepada pengguna Aplikasi Pluang. Laporan ini tidak ditujukan untuk distribusi kepada, atau penggunaan oleh, pihak mana pun di yurisdiksi mana pun di mana distribusi atau penggunaan tersebut bertentangan dengan hukum. Laporan ini tidak ditujukan untuk publikasi media; media tidak boleh mengutip laporan ini baik seluruhnya maupun sebagian tanpa izin tertulis sebelumnya dari Kepala Riset PMS.

Sertifikasi Analis: Setiap kontributor laporan ini dengan ini menyatakan bahwa seluruh pandangan yang diungkapkan mencerminkan secara akurat pandangannya mengenai perusahaan, efek dan seluruh variabel terkait. Juga disertifikasi bahwa pandangan dan rekomendasi dalam laporan ini tidak dan tidak akan dipengaruhi oleh sebagian atau seluruh kompensasinya.