pluang insight

Berita & Analisis

Krisis Energi AI: Siapa yang Memasok Listrik untuk Revolusi Kecerdasan Buatan?

Kecerdasan buatan (AI) sedang mengonsumsi energi dalam jumlah yang belum pernah terjadi sebelumnya dalam sejarah teknologi. Melatih satu model bahasa besar seperti GPT-4 membutuhkan energi setara dengan konsumsi listrik ratusan rumah tangga selama setahun penuh. Dan itu baru satu model, dari ribuan yang kini sedang dilatih setiap harinya oleh ratusan perusahaan di seluruh dunia.

Data terbaru dari International Energy Agency (IEA) mengungkap fakta yang mengejutkan: konsumsi energi data center AI global mencapai 415 TWh pada 2024, dan diproyeksikan melonjak ke 945 TWh pada 2030 — kenaikan 128% hanya dalam enam tahun. Angka 945 TWh ini setara dengan seluruh konsumsi listrik negara Jerman saat ini. Pertanyaannya: dari mana semua energi itu akan datang?

Problem ini bukan sekadar soal kapasitas — ini soal keandalan. Data center AI membutuhkan daya listrik 24 jam sehari, 7 hari seminggu, tanpa gangguan. Solar dan angin yang intermiten tidak bisa memenuhi persyaratan ini sendirian. Inilah mengapa nuklir, gas alam, dan infrastruktur grid menjadi kategori investasi yang paling strategis saat ini.

Menurut Bloomberg, empat hyperscaler terbesar AS diproyeksikan akan memiliki belanja modal (CAPEX) gabungan sebesar $637.5 miliar di 2026: Microsoft $116,95bn, Google $186.5bn, Meta $134.98bn, Amazon $200bn. Selain itu, AlixPartners memperkirakan angka gabungan lima hyperscaler bisa mencapai $700 miliar; Jensen Huang dari NVIDIA bahkan mengisyaratkan pendapatan chip AI kumulatif ≥$1 triliun hingga 2027.

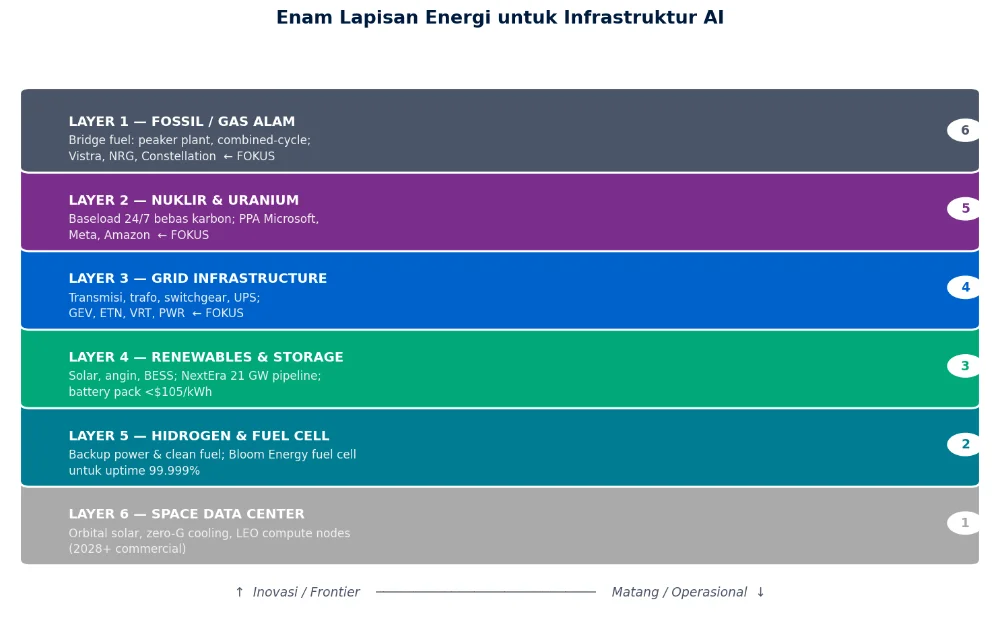

Untuk memahami peluang investasi secara sistematis, kita perlu memetakan ekosistem energi AI ke dalam lapisan-lapisan yang terstruktur. Setiap lapisan memiliki karakteristik risiko, potensi return, dan timeline investasi yang berbeda.

Gas alam dan nuklir adalah tulang punggung pasokan energi AI saat ini. Gas alam berfungsi sebagai 'bridge fuel' — flexible, cepat dibangun, dan bisa mengisi gap ketika renewable tidak tersedia. Nuklir menawarkan sesuatu yang tidak bisa ditawarkan sumber energi lain: daya baseload 24/7 yang bebas karbon dan dapat diprediksi. Inilah mengapa Microsoft menghidupkan kembali pembangkit Three Mile Island, Meta menandatangani PPA nuklir 1,1 GW dengan Constellation, dan Amazon mengamankan kapasitas nuklir dari Talen Energy.

Bahkan jika pembangkit listrik ada, energi tidak bisa sampai ke data center tanpa infrastruktur transmisi yang memadai. Trafo, switchgear, sistem manajemen daya, dan kabel transmisi berkualitas tinggi semuanya mengalami backlog pemesanan yang belum pernah terjadi sebelumnya. GE Vernova, produsen turbin gas dan peralatan grid terbesar di AS, mencatatkan order masuk $18,3 miliar di Q1 2026 — kenaikan 71% dibanding tahun sebelumnya. Waktu tunggu trafo besar kini mencapai 3–5 tahun.

Solar, angin, dan penyimpanan baterai (BESS) adalah masa depan bauran energi AI. NextEra Energy, perusahaan renewable terbesar AS, memiliki pipeline proyek khusus untuk AI data center sebesar 21 GW — lebih dari separuhnya dalam tahap pengembangan lanjut untuk selesai sebelum 2028. Harga baterai turun ke $105/kWh di 2026 dan menuju sub-$60/kWh di 2030, semakin memperkuat ekonomi storage. Geothermal (Fervo Energy IPO +33% di debut Mei 2026) dan hydrogen fuel cell (Bloom Energy, revenue +80% di 2026E) mulai menemukan momentum komersial yang nyata.

THESIS INVESTASI: Strategi 'beli sekop dan cangkul, bukan emas' berlaku di sini. Semua orang berebut saham NVIDIA — tetapi pemasok energinya justru undervalued secara relatif, memiliki arus kas lebih terprediksi, dan didukung kontrak jangka panjang 15–20 tahun.

Tiga Keunggulan Struktural Saham Energi AI

Visibilitas Revenue: Kontrak PPA jangka panjang 15–25 tahun memberikan visibilitas pendapatan yang sangat tinggi — jauh lebih stabil daripada perusahaan teknologi yang bergantung pada siklus produk.

Arus Kas Defensif: Regulated utility mendapatkan return on equity yang diatur oleh regulator — model bisnis yang sangat defensif dengan arus kas dividen yang konsisten.

Efek Pengganda CapEx: CapEx supercycle $620B+ per tahun dari hyperscaler mengalir langsung ke order book pemasok energi dan infrastruktur — efek pengganda yang nyata dan terukur.

Selain itu, tema energi AI memiliki tailwind kebijakan yang kuat. Pemerintah AS mendorong reindustrialisasi, keamanan energi domestik, dan decarbonisasi — ketiga agenda ini semuanya menguntungkan komponen nuklir, grid, dan renewable yang menjadi fokus artikel ini. Subsidi melalui Inflation Reduction Act (IRA) tetap berlaku untuk sebagian besar proyek yang sudah dikontrak.

Vistra Energy adalah produsen listrik independen (Independent Power Producer/IPP) terbesar di Amerika Serikat, mengoperasikan campuran pembangkit nuklir, gas alam, dan renewable di beberapa jaringan listrik utama AS. Strategi Vistra yang paling menarik adalah kombinasi nuklir + gas — nuklir menyediakan baseload bersih 24/7, sementara gas mengisi kebutuhan puncak (peaker) saat permintaan melonjak. Kombinasi ini adalah jawaban sempurna untuk kebutuhan data center AI yang tidak bisa menerima gangguan pasokan.

Langkah paling agresif Vistra datang pada Januari 2026: perusahaan mengakuisisi armada pembangkit gas senilai $4 miliar — 10 unit pembangkit gas di Northeast AS dan Texas dengan total kapasitas 5,5 GW. Akuisisi ini dilakukan secara eksplisit untuk memperdalam eksposur Vistra terhadap pasar AI data center. Seorang operator DC bisa mengontrak Vistra untuk baseload nuklir 24/7, dengan backup gas dari fleet yang sama — satu vendor, satu kontrak.

Bursa | NYSE: VST |

Market Cap | ~$48 miliar (Mei 2026) |

Kapasitas Nuklir | ~6.4 GW (Comanche Peak TX + fleet Illinois) |

Kapasitas Total | >35 GW (nuklir + gas + renewable) |

Revenue 2026E | ~$23,4 miliar |

EBITDA 2026E | ~$7,4 miliar |

Dividend Yield | ~1.2% |

Katalis Utama | Kontrak PPA AI DC baru; tarif listrik naik di Texas & Midwest |

Risiko Utama | Volatilitas harga komoditas energi; regulasi lingkungan |

Conviction | CORE — eksposur langsung nuklir + gas untuk AI DC |

Jika VST adalah kombinasi nuklir + gas, maka Constellation Energy (CEG) adalah murni nuklir — dan itu membuatnya menjadi taruhan terbersih pada tema 'AI butuh baseload bebas karbon'. Dengan armada nuklir 10,77 GW yang tersebar di seluruh AS, CEG adalah perusahaan yang setiap hyperscaler besar ingin berkontrak dengannya.

Pencapaian terbesar CEG dalam 18 bulan terakhir adalah serangkaian PPA monumental: Microsoft menandatangani kontrak 20 tahun untuk menghidupkan kembali pembangkit Three Mile Island (835 MW) — pembangkit yang sebelumnya dianggap tutup permanen. Meta mengikuti dengan PPA 1,1 GW selama 20 tahun. Amazon juga mengamankan kapasitas nuklir dari Susquehanna. Ini bukan sekadar kontrak biasa — ini adalah sinyal bahwa hyperscaler bersedia membayar premium untuk energi baseload yang andal dan bersih.

Bursa | NASDAQ: CEG |

Market Cap | ~$72 miliar (Mei 2026) |

Kapasitas Nuklir | 10.77 GW — terbesar di AS |

PPA Terbesar | Meta 1.1 GW (20 tahun) + Microsoft Three Mile Island (835 MW, 20 tahun) |

Revenue 2026E | ~$32,2 miliar |

Gross Margin | >40% (fuel cost nuklir = near zero setelah uranium dibeli) |

Dividend Yield | ~0.8% (fokus pada reinvestasi & buyback) |

Katalis Utama | PPA nuklir baru; restart pembangkit tambahan; SMR development |

Risiko Utama | Biaya pemeliharaan nuklir; regulasi NRC; uranium price spike |

Conviction | CORE — satu-satunya pure play nuklir skala besar di pasar publik AS |

Yang membuat CEG sangat menarik dari sudut pandang fundamental adalah struktur biaya yang unik. Setelah uranium dibeli dan reaktor beroperasi, biaya bahan bakar nuklir hampir nol. Ini berarti setiap kenaikan harga listrik wholesale hampir langsung jatuh ke margin — leverage operasional yang sangat tinggi. Dengan PPA 20 tahun yang terkunci, visibilitas pendapatan CEG adalah salah satu yang terbaik di seluruh sektor utilitas.

NRG Energy adalah perusahaan listrik terintegrasi yang beroperasi di segmen wholesale (pembangkitan) dan retail (penjualan langsung ke pelanggan). Berbeda dengan VST dan CEG yang lebih fokus pada pembangkitan, NRG juga memiliki bisnis retail listrik yang besar — termasuk brand Reliant Energy di Texas dan konsumen langsung di beberapa negara bagian. Akuisisi Vivint Smart Home memperluas NRG ke segmen rumah pintar dan manajemen energi.

Bursa | NYSE: NRG |

Market Cap | ~$16 miliar (Mei 2026) |

Bauran Pembangkit | Gas 52% + Nuklir 15% + Renewable 20% + Lainnya 13% |

EBITDA 2026E | ~$5,5 miliar |

Dividend Yield | ~3.5% (dividen tertinggi di antara 5 emiten fokus) |

Forward P/E | ~12x (valuasi paling atraktif secara relatif) |

Katalis Utama | Kontrak supply AI DC; kenaikan tarif listrik Texas; sinergis Vivint |

Risiko Utama | Eksposur harga gas alam; kompetisi retail; leverage Vivint acquisition |

Conviction | TACTICAL — valuasi murah, dividen tinggi, upside dari AI DC agreements |

NRG adalah pilihan yang lebih defensif di antara kelima emiten ini. Forward P/E-nya hanya 14x — jauh di bawah GEV (30x) dan CEG (24x). Dividend yield 3,5% memberikan kompensasi sambil menunggu katalis AI DC materialise. Risiko utama adalah eksposur terhadap harga gas alam yang volatil — jika gas naik signifikan, margin pembangkitan NRG tertekan. Namun kontrak retail jangka panjang sebagian memitigasi risiko ini.

GE Vernova adalah salah satu spin-off terbesar dalam sejarah korporasi AS — dipisahkan dari General Electric pada April 2024. Perusahaan ini mewarisi bisnis energi GE yang mencakup turbin gas, teknologi grid, dan turbin angin. Dalam waktu kurang dari dua tahun sejak IPO, GEV telah menjadi salah satu saham dengan kinerja terbaik di seluruh pasar AS, didorong oleh satu tema tunggal: permintaan infrastruktur energi AI yang meledak.

Angka yang paling mencolok adalah order masuk Q1 2026 sebesar $18,3 miliar — kenaikan 71% dibanding Q1 2025 dan rekor tertinggi dalam sejarah perusahaan. Ini bukan anomali — ini adalah konfirmasi bahwa bottleneck energi AI mengalir langsung ke dalam buku pesanan pemasok peralatan grid. Backlog total GEV kini melampaui $40 miliar, memberikan visibilitas pendapatan lebih dari 2–3 tahun ke depan.

Bursa | NYSE: GEV |

Market Cap | ~$82 miliar (Mei 2026) |

Segmen Bisnis | Power (gas turbine) + Electrification (grid) + Wind |

Revenue 2025 | ~$38,1 miliar |

Order Q1 2026 | $18,3 miliar (+71% YoY) — rekor tertinggi sepanjang sejarah |

Total Backlog | >$40 miliar (visibilitas pendapatan 2–3 tahun ke depan) |

Dividend Yield | ~0.4% (fokus pada pertumbuhan, bukan dividen) |

Forward P/E | ~30x (premium wajar untuk pertumbuhan 25%+ YoY) |

Katalis Utama | Tambahan order turbin gas; grid modernization contracts; offshore wind recovery |

Risiko Utama | Penundaan proyek; risiko eksekusi offshore wind; kurs mata uang |

Conviction | CORE — paling langsung terekspos pada AI grid infrastructure supercycle |

GEV adalah 'pure play' terbersih pada tema infrastruktur grid AI. Setiap dolar yang dibelanjakan hyperscaler untuk membangun atau mengamankan pasokan listrik pada akhirnya membutuhkan peralatan yang dibuat atau dikontrak oleh GEV — turbin untuk pembangkit baru, trafo untuk substation, inverter untuk proyek solar. Premium valuasi 30x forward P/E terjustifikasi oleh pertumbuhan order yang eksplisit dan backlog yang terukur.

Bagi investor yang ingin eksposur diversifikasi pada tema energi AI tanpa risiko saham individual, XLU adalah pilihan paling efisien. ETF ini dikelola oleh State Street Global Advisors dan melacak indeks utilitas AS yang terdiri dari 35 perusahaan listrik, gas, dan air. Dengan aset kelolaan (AUM) sekitar $16 miliar dan expense ratio hanya 0,09% per tahun, XLU adalah salah satu ETF sektor paling murah dan paling likuid di pasar AS.

Ticker | XLU (NYSE Arca) |

Pengelola | State Street Global Advisors (SPDR) |

AUM | ~$16 miliar |

Expense Ratio | 0.09% per tahun (sangat murah) |

Jumlah Holdings | 35 utilitas AS |

Top Holding | NextEra Energy (NEE) 14.5%, Southern Co. 9.2%, Duke Energy 8.8% |

CEG di XLU | ~6.1% — termasuk eksposur tidak langsung ke nuklir AI |

Dividend Yield | ~3.1% (dividen triwulanan) |

YTD Return 2026 | +18% (outperform S&P 500 yang +12%) |

Risiko Utama | Kenaikan suku bunga (utility sensitif terhadap interest rate) |

Conviction | CORE (untuk investor risk-averse) / TACTICAL (bagi investor agresif) |

Keunggulan utama XLU adalah diversifikasi seketika — dengan satu transaksi, investor mendapatkan eksposur ke 35 utilitas AS terbesar, termasuk CEG (nuklir), NEE (renewable), Southern Co. dan Duke (infrastruktur tenggara AS yang sedang tumbuh pesat). Dividend yield 3,1% memberikan pendapatan pasif sambil menunggu apresiasi harga. Catatan penting: XLU sensitif terhadap suku bunga — ketika The Fed menaikkan suku bunga, utilitas cenderung underperform. Sebaliknya, dalam siklus penurunan suku bunga (seperti yang diantisipasi mulai akhir 2026), XLU cenderung outperform secara signifikan.

Perbandingan valuasi di atas memperlihatkan profil risiko-return yang berbeda di antara kelima instrumen ini. GEV menawarkan pertumbuhan tertinggi (25% YoY) tetapi dengan valuasi premium untuk P/E froward 2026 (P/E 42.7x). NRG menawarkan valuasi paling murah (P/E 13.4x) dengan dividen tertinggi (3,5%) — cocok untuk investor defensif. VST dan CEG berada di tengah: pertumbuhan solid dengan valuasi moderat dan eksposur langsung ke nuklir. XLU adalah instrumen terefisien untuk eksposur diversifikasi dengan biaya paling rendah.

Radar scorecard di atas memperlihatkan bahwa tidak ada satu instrumen yang mendominasi semua dimensi — setiap pilihan memiliki kelebihan yang berbeda. GEV unggul dalam eksposur AI dan pertumbuhan revenue, tetapi lemah dalam arus kas dan dividen. XLU adalah yang paling seimbang — tidak tertinggi di satu pun dimensi, tetapi konsisten tinggi di semua dimensi. VST dan CEG adalah pilihan terbaik untuk eksposur langsung ke nuklir dengan visibilitas pendapatan yang solid.

Suku Bunga: Kenaikan suku bunga yang agresif dapat menekan valuasi utilitas karena investor beralih ke instrumen fixed income. XLU paling sensitif terhadap risiko ini.

Perlambatan AI: Perlambatan adopsi AI atau pengurangan capex hyperscaler (misalnya karena resesi) akan langsung mempengaruhi permintaan listrik data center.

Kebijakan Perdagangan: Kebijakan tarif impor dapat meningkatkan biaya komponen peralatan grid yang diimpor, mempengaruhi margin GEV.

Harga Komoditas: VST dan NRG terekspos volatilitas harga gas alam. Kenaikan harga gas dapat menekan margin pembangkitan.

Risiko Operasional Nuklir: Kecelakaan atau gangguan operasional pada pembangkit nuklir CEG/VST dapat memicu penutupan paksa dan kerugian besar.

Risiko Eksekusi GEV: GEV memiliki backlog besar tetapi risiko penundaan proyek dan cost overrun pada proyek offshore wind.

Regulasi: Perubahan regulasi lingkungan, perizinan NRC (Nuclear Regulatory Commission), atau perubahan kebijakan energi federal dapat mempengaruhi seluruh sektor.

Risiko Kebijakan: Perubahan pemerintahan AS dapat mengubah insentif IRA (Inflation Reduction Act) yang mendukung renewable dan nuklir.

Krisis energi AI bukan sementara — ini adalah pergeseran struktural jangka panjang yang akan berlangsung setidaknya satu dekade ke depan. Konsumsi energi data center yang melonjak 128% dalam enam tahun adalah realita yang harus dihadapi, dan solusinya membutuhkan investasi ratusan miliar dolar di setiap lapisan nilai energi — dari nuklir hingga grid, dari solar hingga tembaga. Investor yang memposisikan diri sekarang berpotensi menikmati tailwind struktural yang sangat panjang.

Emiten | Conviction | Thesis Singkat |

VST — Vistra Energy | CORE | Nuklir + gas combo; 24/7 reliability untuk AI DC; akuisisi gas $4B Jan 2026 |

CEG — Constellation Energy | CORE | Pure play nuklir terbesar AS; PPA 20 tahun dengan Meta, Microsoft, Amazon |

NRG — NRG Energy | TACTICAL | Valuasi murah (P/E 14x); dividen tertinggi 3,5%; integrated power+retail |

GEV — GE Vernova | CORE | Order $18,3B Q1 2026 (+71%); backlog $40B+; pure play grid infrastructure |

XLU — Utilities SPDR ETF | CORE/TACTICAL | Diversifikasi 35 utilitas AS; expense 0,09%; dividend yield 3,1% |

Tema energi AI adalah salah satu dari sedikit investasi di mana fundamental makro (permintaan listrik yang tumbuh eksponensial), katalis jangka pendek (order book GEV, PPA nuklir baru), dan dinamika jangka panjang (transisi energi, decarbonisasi) semua berjalan ke arah yang sama. Untuk investor Indonesia yang ingin diversifikasi portofolio ke saham AS, sektor ini menawarkan kombinasi defensif + pertumbuhan yang langka.