Key Takeaways

- Senjata Trump Tumpul: Putusan MA AS pada 20 Februari 2026 yang menyatakan tarif darurat ilegal menghapus kemampuan Presiden untuk menaikkan tarif secara sepihak dan tiba-tiba (misal: dari 0% ke 50%).

- Stabilitas Perdagangan Global: Kepastian hukum ini menurunkan risk premium di pasar negara berkembang, karena ancaman perang dagang yang tak terduga kini dibatasi oleh prosedur Kongres.

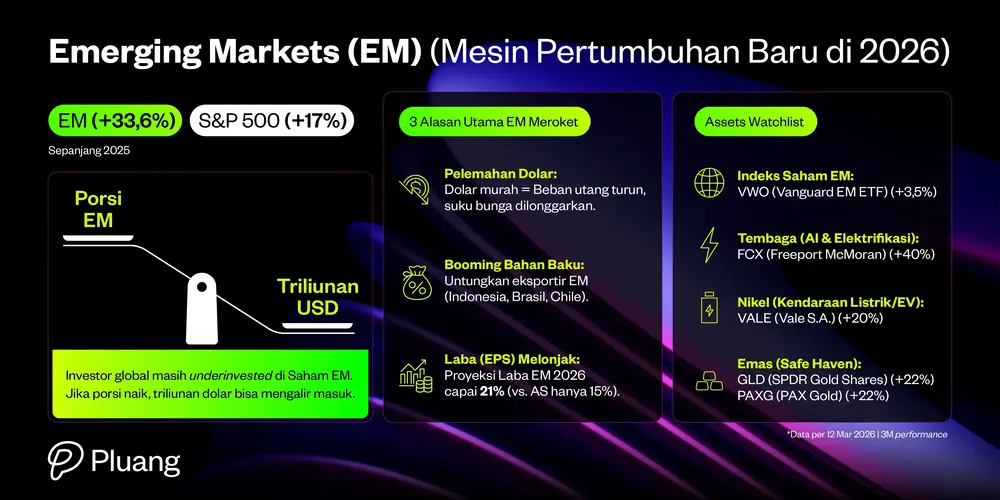

- Arbitrase Valuasi: Dengan P/E Ratio Emerging Markets di kisaran 13.5x jauh lebih murah dibandingkan S&P 500 di 22.5x, terjadi migrasi modal besar-besaran mencari aset yang lebih murah dan bertumbuh tinggi.

- Cina Tetap Tangguh: Meskipun ditekan, surplus dagang Cina yang mencapai $1 triliun dan dominasi ekspor EV (+48.8%) menunjukkan bahwa rantai pasok Asia tetap menjadi mesin utama ekonomi dunia.

Pengumuman Hingga Pembatalan Tarif Trump

Selama masa jabatannya, Trump menggunakan tarif sebagai alat diplomasi "pemukul". Mulai dari sengketa Greenland hingga tekanan terhadap Uni Eropa dan Cina, tarif instan sebesar 20% hingga 50% selalu menjadi ancaman utama.

Namun, MA AS menilai penggunaan tarif darurat tersebut melampaui kewenangan presiden. Dampaknya?

- Ketidakpastian Berkurang: Trump tidak lagi bisa secara tiba-tiba menaikkan tarif tanpa hambatan hukum atau persetujuan Kongres.

- Revisi Perjanjian Dagang: Negara-negara seperti India dan Uni Eropa kini punya posisi tawar lebih kuat untuk menegosiasi kesepakatan yang sebelumnya dianggap "berat sebelah."

- Sentimen Negatif Domestik: Kebijakan tarif mulai tidak populer di AS karena memicu inflasi berkepanjangan, dengan 64% pemilih menyatakan ketidaksetujuan mereka.

Sebelum putusan MA, rata-rata tarif efektif AS sempat melonjak tajam. Namun, peta ini berubah dalam semalam:

- Tarif Efektif 2025: Sempat menyentuh 13,8% (level tertinggi sejak pasca-Perang Dunia II).

- Proyeksi Pasca-Putusan (2026): Turun drastis menjadi kisaran 5,6% - 6,7%.

- Dampak Langsung: Pengurangan beban pajak impor ini diprediksi mengembalikan daya beli rumah tangga AS sebesar $600 - $1.000 per tahun, yang secara teori menurunkan tekanan inflasi dan memberi ruang bagi The Fed untuk lebih dovish (menurunkan suku bunga).

"Keuntungan" Bagi Cina dan Efek Domino ke Asia

Secara geopolitik, putusan ini memberikan napas lega bagi Beijing menjelang pertemuan Trump dan Xi Jinping pada Maret mendatang. Dengan senjata tarif yang "dilumpuhkan" sebagian, tekanan terhadap ekspor Cina diprediksi akan lebih terukur. Banyak yang mengira tarif Trump akan melumpuhkan Cina, namun data 2025 menunjukkan hasil yang mengejutkan:

- Surplus Dagang Cina: Mencapai rekor $1 triliun pada 2025 meskipun ditekan tarif.

- Diversifikasi Pasar: Ekspor Cina ke AS memang turun (kini di bawah 10% dari total porsi impor AS), namun mereka berhasil mengalihkan volume tersebut ke negara-negara ASEAN dan Uni Eropa.

- Sektor Unggulan: Ekspor kendaraan listrik (EV) Cina melonjak 48,8% tahun lalu. Dengan putusan MA AS, hambatan masuk ke pasar global menjadi lebih longgar, yang menguntungkan rantai pasok teknologi di Asia.

Bagi investor, ini adalah sinyal stabilitas. Mengapa? Karena perang dagang yang tidak terprediksi adalah musuh utama pasar modal. Saat risiko proteksionisme AS mulai tertahan oleh hukum, arus modal (capital inflow) cenderung mencari aset dengan pertumbuhan tinggi yang selama ini tertekan oleh isu perang dagang.

Untuk mendapatkan spillover dari keuntungan ini, investor ritel Indonesia di Pluang dapat membeli Vanguard Emerging Markets Stock Index Fund ETF (VWO). Dimana saham-saham yang berada di dalam ETF tersebut mayoritas berasal dari China.

Mengapa Investasi di Emerging Market Menjadi Menarik?

Putusan MA ini menciptakan celah bagi negara-negara berkembang (Emerging Markets), termasuk Indonesia, India, dan kawasan Asia Tenggara lainnya, untuk kembali bersinar di portofolio investor global:

- Valuasi yang Lebih Murah: Selama spekulasi tarif Trump menguat, aset di pasar berkembang cenderung terdiskon karena kekhawatiran hambatan ekspor. Sekarang, dengan kepastian hukum yang lebih baik, aset-aset ini tampak sangat atraktif.

- Relokasi Rantai Pasok: Meski tarif darurat dibatalkan, kebijakan "America First" tetap berjalan. Namun, alih-alih takut pada tarif dadakan, negara berkembang kini bisa lebih tenang membangun basis manufaktur untuk menyuplai pasar global dengan aturan main yang lebih jelas.

- Dolar AS yang Lebih Stabil: Kebijakan tarif agresif biasanya memicu penguatan Dollar AS (Safe Haven). Jika agresivitas tarif mereda, tekanan terhadap mata uang negara berkembang akan berkurang, yang menjadi katalis positif bagi pasar saham domestik.

Pertumbuhan Emerging Market Siap Tancap Gas

Saat ekonomi negara maju (Advanced Economies) diprediksi hanya tumbuh melambat di angka 1,5% pada 2026, negara berkembang justru tancap gas.

- Pertumbuhan PDB EM 2026: Diproyeksikan mencapai 4,4% (eks-Cina), dengan bintang utama seperti Vietnam (+80 bps) dan Indonesia yang tetap tangguh berkat konsumsi domestik.

- Pertumbuhan Laba (Earnings Growth): Emiten di pasar berkembang (MSCI EM) diperkirakan mencatat pertumbuhan laba bersih sebesar 21% - 29% di tahun 2026. Bandingkan dengan S&P 500 yang hanya diproyeksikan tumbuh 14% - 15%.

- Valuasi "Diskon": Meskipun mencetak performa gemilang (+34% pada 2025), indeks MSCI EM saat ini masih diperdagangkan pada forward P/E 13,5x. Ini 32% lebih murah dibandingkan pasar negara maju dan 40% lebih murah dibanding bursa saham AS.

Perbandingan Aset: Di Mana Peluang Investasi Terbesar?

Indikator | S&P 500 (AS) | MSCI Emerging Markets (EM) |

Return 2025 | +17% | +34% |

Proyeksi Pertumbuhan Laba 2026 | 14% | 20% |

Forward P/E Ratio | ~21.6x (Mahal) | 13.0x (Murah) |

Sentimen Utama | Ketidakpastian Politik/Hukum | Relokasi Supply Chain & AI Asia |

Risks & Considerations

- Risiko Politik: Trump mungkin menggunakan celah hukum lain atau menekan Kongres untuk meloloskan tarif global 10-15%.

- Volatilitas Mata Uang: Meskipun sentimen positif bagi EM, fluktuasi nilai tukar USD/IDR tetap dapat mempengaruhi return investasi global.

- Risiko Geopolitik: Ketegangan di Laut Cina Selatan atau Timur Tengah tetap menjadi faktor wildcard yang bisa mengganggu jalur perdagangan global terlepas dari masalah tarif.

- Likuiditas: Pasar berkembang memiliki likuiditas yang lebih rendah dibandingkan pasar AS, yang berarti pergerakan harga bisa lebih tajam (volatil).

FAQ

- Apakah tarif Trump benar-benar hilang? Tidak sepenuhnya. Tarif sektor baja, aluminium, dan beberapa produk Cina tetap berlaku, namun kenaikan tarif baru secara mendadak kini ilegal secara hukum.

- Mengapa putusan ini menguntungkan Indonesia? Indonesia adalah pengekspor komoditas dan komponen manufaktur. Kepastian tarif membuat biaya ekspor ke AS lebih terukur dan menarik investasi asing (FDI) masuk ke tanah air.

- Apakah saham teknologi AS akan jatuh? Tidak selalu. Namun, pertumbuhannya mungkin melambat karena investor mulai mengalihkan uang ke pasar lain yang menawarkan potensi keuntungan lebih tinggi.

- Apakah Cina menang dalam perang dagang ini? Secara hukum, ya. Cina memiliki posisi tawar lebih kuat dalam negosiasi KTT Maret 2026 nanti.

- Kapan waktu terbaik masuk ke Emerging Markets? Secara historis, saat valuasi sedang murah (P/E rendah) dan ketidakpastian kebijakan mulai mereda.

- Apa dampak terhadap inflasi? Pembatalan tarif diprediksi akan menurunkan harga barang impor di AS, yang dapat membantu menekan inflasi global.

Strategi Investasi: Diversifikasi adalah Kunci

Meskipun Trump tetap bersikeras mencari celah hukum lain untuk menerapkan tarif global 10-15%, "efek kejut" yang selama ini menghantui pasar telah berkurang.

Bagi Anda pengguna Pluang, dinamika ini memperkuat argumen untuk melakukan diversifikasi ke aset luar negeri maupun domestik. Saat pasar AS sedang menyesuaikan diri dengan ketidakpastian politik internal, pasar berkembang sering kali menawarkan potensi rebound yang signifikan.

Kesimpulan: Putusan MA AS mungkin dianggap sebagai kekalahan politik bagi Trump, namun bagi pasar global, ini adalah kembalinya supremasi hukum atas kebijakan yang impulsif. Momentum ini bisa menjadi pintu masuk bagi investor untuk mulai menambah eksposur pada aset-aset di Emerging Markets sebelum arus modal besar masuk kembali.

Sources