Ledger (Buku Besar)

DEFINISI

Ledger atau Buku besar adalah catatan utama dari semua transaksi keuangan untuk perusahaan – semua uang yang diterima dan dibelanjakan dimasukkan.

Memahami Buku Besar

Kamu mungkin pernah mendengar seseorang berbicara tentang “buku” perusahaan. Buku-buku itu adalah catatan informasi keuangan perusahaan, buku besar, dan sub-buku besar. Buku besar umum perusahaan memungkinkannya mengatur dan mencatat informasi transaksi keuangan terperinci dari banyak akun. Ini adalah bagian dari sistem akuntansi pembukuan entri ganda, di mana kredit (lebih lanjut tentang kredit dan debet nanti dalam artikel ini) dan debet (mengurangi ekuitas, kewajiban, atau pendapatan atau meningkatkan aset / biaya) harus saling cocok.

Akun buku besar umum sering menjadi sumber informasi untuk saldo percobaan perusahaan (laporan yang memeriksa untuk memastikan kredit dan debit cocok) dan laporan keuangan. Setiap akun yang termasuk dalam buku besar umum dapat dirinci lebih lanjut dalam subledger atau jurnal yang ditujukan untuk akun itu, atau dalam buku besar pembantu untuk akun-akun untuk anak perusahaan perusahaan tertentu (perusahaan yang dimiliki oleh perusahaan utama).

CONTOH

Misalnya, dengan keuangan pribadi, kamu memiliki buku kecil (atau, jika kamu seorang joki excel, spreadsheet di komputermu).

Dalam buku kecil ini (atau spreadsheet), kamu memiliki semua penghasilanmu (termasuk keramaian dan hadiah sisi kamu) dan pengeluaran yang dicatat (termasuk bagel yang kamu santap untuk sarapan dan pembayaran tunai) dengan tanggal, dan jumlah. Kemudian kamu menambahkan kategori pengeluaran (medis, perumahan, tagihan kartu kredit, dll.). Catatan semua dana masuk dan keluar ini adalah buku besar kamu, dalam bentuk apa pun. Buku besar umum yang diformalkan akan memiliki halaman terpisah untuk setiap akun.

Kesimpulan

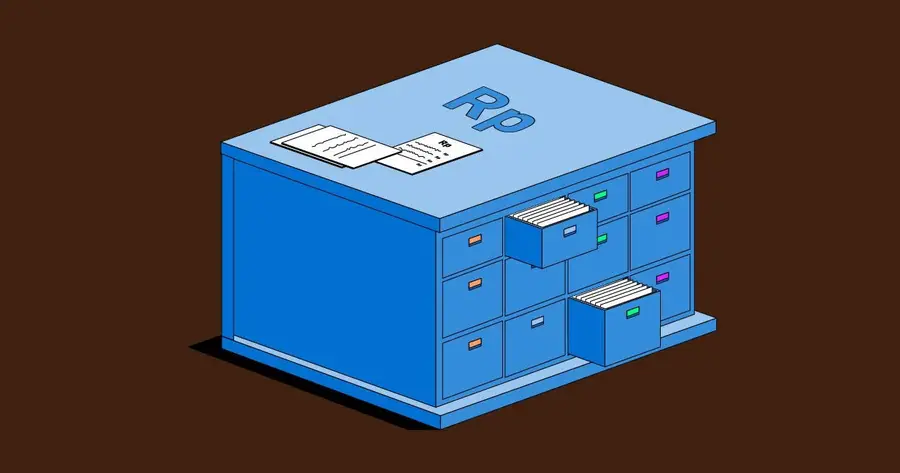

Buku besar adalah agak mirip lemari arsip yang diisi dengan folder yang penuh dengan kuitansi dan …

Buku besar (lemari arsip) menyimpan informasi dari banyak akun (folder file) di dalam dan mengatur informasi itu. Label pada setiap laci memberi tahu akun apa yang terletak di mana – seperti bagan akun. Memiliki semua informasi keuangan di satu tempat memungkinkan perusahaan dengan cepat menemukan informasi tentang pengeluaran dan pendapatan berdasarkan akun dan tanggal.

Ketahui Lebih Lanjut …

Apa saja jenis buku besar dan bagaimana cara kerjanya?

Perbedaan antara buku besar dan jurnal

Bedanya antara buku besar dan bagan akun

Bagaimana cara mempersiapkan buku besar?

Apa Saja Jenis Buku Besar dan Bagaimana Cara Kerjanya?

Sementara buku besar adalah catatan utama, ada jenis buku besar lain yang digunakan dalam akuntansi untuk merinci akun tertentu atau memperluas catatan di organisasi yang kompleks. Buku besar perusahaan tidak tersedia untuk umum. Jadi, kamu hanya melihat data pilih dari buku besar ketika laporan keuangan dan laporan keuangan, seperti laporan laba rugi dan neraca, diterbitkan.

Pikirkan buku besar sebagai bahan baku di toko kelontong dan pernyataan serta laporan sebagai resep terorganisir untuk menyatukan makanan. Kebanyakan buku besar berisi sekumpulan informasi yang serupa, meskipun tata letak dan bentuk yang tepat tergantung pada perusahaan dan perangkat lunak akuntansi yang digunakan. Kumpulan informasi inti yang dimasukkan untuk transaksi dalam buku besar meliputi tanggal transaksi, deskripsi transaksi, akun apa yang menjadi milik transaksi, dan jumlah transaksi.

Karena pembukuan entri ganda, setiap entri memengaruhi dua akun (kredit dan debit), untuk menjaga keseimbangan buku. Beberapa contoh buku besar adalah;

- Buku besar nominal

- Buku besar pribadi

- Ledger penjualan

- Beli buku besar

- Subledger

- Buku besar pembantu (sub-ledger)

Buku Besar Nominal (Nominal Ledger)

Merupakan nama lain untuk buku besar karena mencakup catatan akun nominal – akun yang ditutup pada akhir setiap tahun dan kemudian memulai tahun fiskal baru dengan saldo nol. Biaya, pendapatan, gaji, dan komisi adalah jenis akun nominal di mana saldo pada akhir tahun ditransfer ke akun permanen, sehingga akun nominal memulai tahun baru dengan saldo nol.

Akun aset, kewajiban, dan ekuitas pemilik (seperti persediaan, hutang dagang, dan laba ditahan) adalah contoh akun permanen yang tidak ditransfer dan disetel ulang setiap tahun.

Ini bekerja dengan mengumpulkan informasi dari semua buku besar lainnya. Data di masing-masing subledger diberi kode akun (akun kontrol) dan dimasukkan dalam buku besar nominal di bawah penugasan itu. Ini mengumpulkan semua informasi akun dari buku besar lain sehingga laporan keuangan dan saldo percobaan dapat dijalankan.

Buku besar mengatur akun berdasarkan jenis:

- Aktiva

- Kewajiban

- Akun ekuitas

- Pendapatan

- Beban

Buku Besar Pribadi (Private Ledger)

Adalah buku besar yang berisi akun rahasia untuk bagian dari perusahaan. Contohnya mungkin pengeluaran oleh petugas perusahaan. Ini memungkinkan perusahaan untuk melindungi informasi akun untuk akun tertentu, seperti pengeluaran oleh pejabat perusahaan atau sesuatu yang dianggap sebagai rahasia dagang. Tidak ada set akun yang tetap untuk dimasukkan dalam buku besar pribadi.

Setiap perusahaan menentukan apa yang cukup rahasia untuk dimasukkan ke dalam buku besar pribadi. Terkadang informasi dianggap memalukan, dan terkadang hanya informasi yang ingin dijauhkan dari pesaing untuk jangka waktu tertentu.

Informasi yang Mungkin Dimasukkan dalam Buku Besar Pribadi:

- Pengeluaran untuk inventaris yang merupakan bagian dari resep rahasia dagang

- Penyelesaian rahasia yang dibayarkan oleh perusahaan atas nama petugas

- Akuisisi yang tidak akan diumumkan sampai nanti

Beberapa buku besar (seperti contoh ini di atas) menjaga total kredit dikurangi debet sementara yang lain menyeimbangkan dalam metode entri ganda dengan setiap entri.

Buku Besar Penjualan (Sales Ledger)

Sales ledger digunakan untuk mencatat pembelian dari pelanggan perusahaan. Dalam perangkat lunak akuntansi, buku besar penjualan sering disebut piutang atau akun pelanggan.

Buku ini juga bekerja dengan melacak pembelian pelanggan dan jumlah yang terhutang oleh pelanggan secara rinci – Siapa yang membeli apa dan berapa banyak mereka berutang kepada perusahaan. Ini memungkinkan perusahaan, atau perangkat lunak akuntansi, untuk menjaga semua faktur, saldo terutang, dan faktur dibayar bersama untuk rekonsiliasi dan pembuatan laporan.

Ini memberi makan data itu ke buku besar (nominal buku besar) di bawah akun kontrolnya.

Buku Besar Pembelian (Purchase Legder)

Buku besar pembelian mencatat uang yang terutang dan dibayarkan kepada pemasok perusahaan. Dalam perangkat lunak akuntansi, sering disebut ini akun hutang atau akun pemasok. Agak seperti sisi lain dari koin ke buku besar penjualan. Di mana buku besar penjualan melacak penjualan, buku besar pembelian melacak apa yang dibeli perusahaan.

Subledger

Subledger merinci akun spesifik lebih dari sekadar buku besar dan kemudian ringkasannya ditambahkan ke dalam buku besar. Ini tidak selalu diperlukan, dan terkadang jurnal digunakan daripada subledger. Plus, perangkat lunak akuntansi seringkali menghilangkan subledger karena memiliki kapasitas organisasi yang lebih besar.

Subledger umumnya menyertakan nomor faktur, penjelasan item, nomor rekening debet dan kredit untuk pelacakan, dan jumlahnya.

Buku Besar Pembantu

Bisa disebut sub-buku besar. Buku besar ini mengisi fungsi yang sama dengan subledger. Tetapi ia berfokus pada satu atau lebih akun di anak perusahaan ketika perusahaan memiliki organisasi besar dalam akun dan kepemilikan.

Buku ini berfungsi sebagai kumpulan buku sekunder ketika sebuah perusahaan memiliki anak perusahaan (perusahaan lain yang dimiliki oleh yang pertama). Idenya adalah untuk menyederhanakan buku besar utama untuk perusahaan induk dengan memiliki satu set buku yang terpisah untuk perusahaan (anak perusahaan) yang dimiliki.

Anggap saja sebagai buku di dalam buku, semacam antologi cerita. Karena buku besar pembantu berisi informasi keuangan untuk anak perusahaan, perusahaan mungkin memiliki beberapa subledger sendiri (buku besar penjualan, buku besar pembelian, buku besar pribadi, dll.) Yang dimasukkan ke dalam buku besar anak perusahaan di bawah rekening kontrol yang ditugaskan untuk masing-masing subledger. Kemudian, data buku besar pembantu dimasukkan ke dalam buku besar umum di bawah akun kontrolnya.

Perbedaan antara Buku Besar dan Jurnal

Buku besar adalah catatan transaksi berdasarkan akun dan sering kali berisi angka yang dirangkum. Jurnal adalah rekaman awal transaksi keuangan yang berisi daftar informasi yang terperinci yang nantinya akan disalin ke dalam subledger atau buku besar dalam bentuk yang disederhanakan. Entri jurnal bentuk kertas hanya dalam urutan tanggal dan tidak diatur oleh akun.

Perangkat lunak akuntansi memungkinkan lebih banyak kebebasan dalam menyortir dan mengatur entri. Setiap entri jurnal memiliki notasi kredit dan debit. Ketika digunakan dalam akuntansi manual, mereka paling sering digunakan di bagian perusahaan dengan volume transaksi yang tinggi.

Bedanya Buku Besar dan Bagan Akun (Chart of Account)

Bagan akun adalah alat yang digunakan untuk mengatur buku besar. Entri buku besar disusun berdasarkan akun. Bagan akun untuk suatu perusahaan adalah daftar akun yang digunakan dan kode untuk setiap akun (terutama dalam perangkat lunak akuntansi). Bagan juga termasuk daftar setiap akun (penjualan, inventaris, gaji, utilitas, dll.) Dan angka untuk mewakilinya sehingga fungsinya mirip dengan daftar isi dalam novel. Buku besar berisi informasi dan bagan akun menguraikan topik. Bagan akun mungkin terlihat berbeda dalam perangkat lunak akuntansi atau dimasukkan sebagai bagian dari laporan lain.

Bagaimana Cara Mempersiapkan Buku Besar?

Setelah informasi dicatat dalam jurnal atau subledger, informasi tersebut kemudian harus ditransfer ke buku besar umum. Proses yang tepat untuk menyiapkan buku besar akan bervariasi tergantung pada paket perangkat lunak akuntansi mu atau templat jurnal yang kamu gunakan.

Hampir semua sistem setidaknya memiliki bidang untuk tanggal, deskripsi barang, referensi subledger atau jurnal, kredit, debit, dan saldo. Dalam akuntansi manual, jurnal umum biasanya memiliki halaman terpisah untuk setiap akun dan terdaftar dalam urutan aset, kewajiban, dan ekuitas.

Setiap entri jurnal dibagi antara dua akun (kredit dan debit) ketika dimasukkan ke dalam buku besar. Misalnya, jika perusahaan memiliki peralatan yang terdepresiasi sebesar $ 15.000 setiap tahun, akan ada dua entri dalam buku besar. Di bawah akun biaya penyusutan, akan ada entri pada tanggal 31 Desember untuk $ 15.000 sebagai debit. Di bawah akumulasi akun penyusutan entri yang cocok akan dibuat pada tanggal 31 Desember sebesar $ 15.000 kecuali sebagai kredit. Kedua entri akan memiliki deskripsi yang cocok tentang ‘penyusutan tahunan’.

Dalam perangkat lunak akuntansi, entri buku besar yang dibuat dimasukkan lebih seperti entri jurnal dan perangkat lunak kemudian menerapkannya dalam bentuk buku besar berdasarkan kode akun yang dimasukkan. Struktur buku besar dalam perangkat lunak akuntansi mungkin terlihat sangat berbeda dari buku besar kertas.

Diversifikasikan Portofoliomu dengan Investasi Emas Aman di Pluang!

Download aplikasi Pluang di sini untuk membeli emas digital dengan harga paling kompetitif di pasaran! Selisih harga jual-beli terendah dan tanpa biaya tersembunyi apapun. Emas yang kamu beli aman karena disimpan di Kliring Berjangka Indonesia (BUMN), produk emas Pluang dikelola oleh PT PG Berjangka yang sudah terlisensi dan diawasi oleh BAPPEBTI. Kamu juga bisa menarik fisik emasnya dalam bentuk logam mulia Antam dengan kadar 999.9 mulai dari kepingan 1 gram hingga 100 gram!

Sumber: Robinhood

Simak juga:

9 Rekomendasi Buku Keuangan Terbaik Ini Dijamin Bikin Kamu ‘Melek’ Finansial