Ketegangan dagang antara AS dan China kembali memanas, terutama dengan pemberlakuan tarif baru yang jadi sorotan utama. Tapi, seberapa besar sebenarnya dampak tarif dan pembatasan ekspor AS terhadap ekspor China selama tujuh tahun terakhir?

Faktanya, penurunan impor AS dari China ternyata jauh lebih kecil daripada yang terlihat di data resmi. Ini berarti, kenaikan tarif terbaru bisa jadi memiliki dampak yang lebih besar terhadap perekonomian AS daripada yang diperkirakan, apalagi jika perlakuan khusus untuk barang impor langsung ke konsumen ikut dicabut.

Jadi, apakah kebijakan tarif ini benar-benar menguntungkan AS, atau justru jadi bumerang?

Perjalanan Panjang Perang Dagang AS-China: Apa yang Terjadi Sejak 2018?

Ketegangan dagang antara Amerika Serikat dan China menjadi sorotan dunia sejak Juli 2018, ketika AS mulai menerapkan kenaikan tarif impor secara bertahap. Awalnya, tarif rata-rata untuk barang-barang China naik drastis dari 2,7% menjadi 17,5%, dan angka ini sebagian besar bertahan hingga era pemerintahan Biden.

Di bawah kepemimpinan Trump, kebijakan ini semakin ketat: tambahan tarif 10% dikenakan untuk hampir semua produk China, termasuk barang elektronik konsumen yang sebelumnya bebas tarif. Selain itu, AS juga mengakhiri kebijakan "de minimis" — aturan yang membebaskan barang impor bernilai di bawah $800 dari bea masuk, meskipun saat ini kebijakan tersebut masih ditangguhkan sementara.

Dampak dari kebijakan ini terasa luas. Grafik perdagangan menunjukkan bahwa defisit dagang AS dengan China naik turun seiring waktu, sementara perdagangan dengan negara lain justru semakin defisit. Ini mencerminkan pergeseran rantai pasokan global, di mana banyak perusahaan memindahkan produksi dari China ke negara lain untuk menghindari tarif tinggi.

Menariknya, data perdagangan AS-China sering kali menunjukkan angka yang berbeda, tergantung sumber mana yang digunakan. Ketidaksesuaian ini menjadi isu penting yang akan kita kupas lebih dalam nanti. Untuk menyederhanakan cerita, kita fokus pada perdagangan AS-China saja. Meskipun, jika transaksi dengan Hong Kong ikut dihitung, polanya tetap serupa.

Impor AS dari China: Turun, Tapi Tidak Sejatuh yang Dibayangkan

Pernah bertanya-tanya, seberapa besar sebenarnya impor Amerika Serikat dari China menyusut? Sekilas, ini terdengar seperti pertanyaan yang mudah dijawab. Tapi kenyataannya, jawabannya jauh lebih kompleks dari yang terlihat.

Kalau melihat datanya, kesan pertama mungkin: “Turunnya lumayan besar ya?” Memang, berdasarkan statistik resmi AS, pangsa impor dari China menyusut dari 21,6% pada tahun 2018 menjadi 13,4% di tahun 2024. Dalam angka nominal, nilai impor ini merosot dari $505 miliar menjadi $439 miliar, penurunan sebesar $66 miliar.

Namun, apakah ini benar-benar seburuk yang terlihat? Atau adakah cerita lain di balik angka-angka ini?

Ada cerita menarik yang terungkap saat kita membandingkan data perdagangan antara Amerika Serikat dan China. Menurut data dari pihak China, pangsa ekspornya ke pasar AS hanya turun 2,5%, jauh lebih kecil dibandingkan penurunan yang tercatat dalam data AS. Bahkan, data China menunjukkan bahwa nilai ekspor mereka ke AS naik sebesar $91,2 miliar menjadi $524 miliar, meskipun sempat melonjak lebih tinggi selama pandemi sebelum akhirnya menurun lagi.

Lebih menarik lagi, meskipun defisit perdagangan yang dilaporkan AS dengan China menyusut dari $375 miliar (2018) menjadi $295 miliar (2024), surplus perdagangan yang diklaim China justru meningkat dari $278 miliar menjadi $360 miliar. Jadi, apa yang sebenarnya terjadi?

Ternyata, ada fenomena yang disebut sebagai "kesenjangan impor" atau selisih besar antara angka impor yang dilaporkan AS dari China dan angka ekspor yang dilaporkan China ke AS. Grafik yang mengilustrasikan hal ini menunjukkan bahwa kesenjangan tersebut mulai melebar sejak 2018, dan pada 2024 mencapai $158 miliar.

Sebagian dari kesenjangan ini dikompensasi oleh peningkatan impor dari negara lain, seperti yang terlihat dari data hingga 2023. Namun, jika kita membandingkan data AS dengan data perdagangan global, tampaknya ada lebih dari $100 miliar impor yang "hilang", dan hampir semuanya bisa ditelusuri kembali ke China.

Apa artinya ini? Bisa jadi, perusahaan-perusahaan mengalihkan jalur ekspor lewat negara pihak ketiga untuk menghindari tarif, atau ada perbedaan dalam metode pelaporan. Yang jelas, data ini menunjukkan betapa kompleksnya dinamika perdagangan global, dan penting bagi investor maupun pengambil kebijakan untuk memahami gambaran lengkapnya.

Dengan terus memantau perkembangan ini, kita bisa mendapatkan wawasan yang lebih baik tentang bagaimana perubahan kebijakan dan strategi perdagangan memengaruhi hubungan ekonomi antara dua kekuatan terbesar dunia ini.

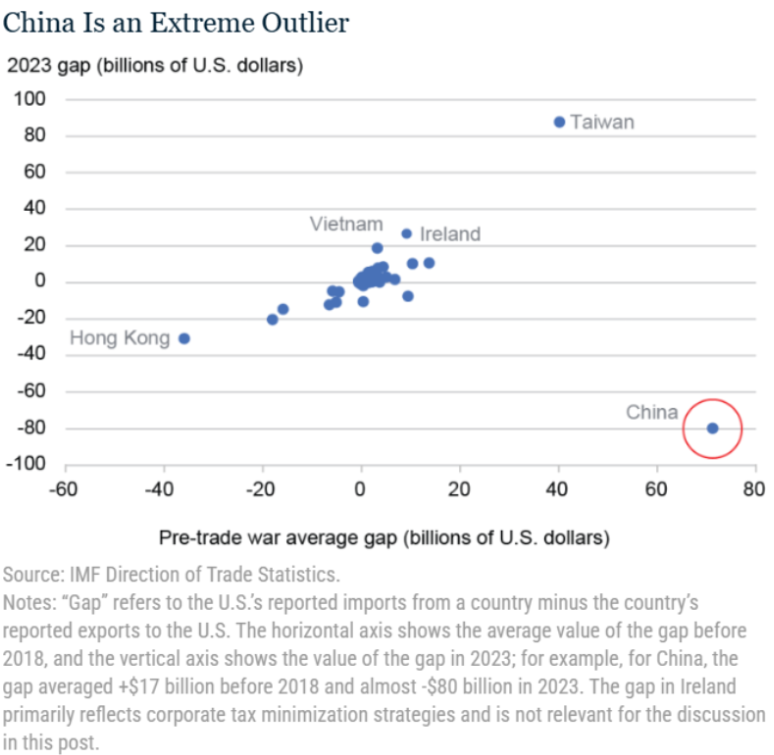

Dalam perdagangan global, perbedaan data impor dan ekspor antar negara adalah hal yang lumrah. Namun, saat kita melihat hubungan dagang antara AS dan China, ada sesuatu yang jauh lebih mencolok. Pergeseran data yang terjadi sangat besar dan konsisten, sulit dijelaskan hanya sebagai fluktuasi normal atau faktor teknis semata.

Coba bayangkan sebuah diagram pencar yang menggambarkan kesenjangan impor AS dengan semua mitra dagangnya. China tampak sebagai outlier ekstrem, bukan hanya karena ukurannya yang masif, tetapi juga karena arah pergerakannya yang dramatis: dari positif berbalik negatif, mengarah tajam ke sudut kanan bawah diagram.

Menariknya, ada beberapa pergerakan penyeimbang, misalnya di Taiwan dan Vietnam. Tapi jika dibandingkan dengan China, skala pergeseran ini terasa jauh lebih kecil. Ini membuktikan bahwa ketidaksesuaian data dengan China tidak sekadar disebabkan oleh pengalihan perdagangan melalui negara pihak ketiga. Faktanya, AS cukup akurat dalam menangkap fenomena ini dalam statistiknya.

Jadi, apa yang sebenarnya terjadi? Kemungkinan besar, ini lebih soal masalah pengukuran daripada pola perdagangan yang tersamar. Kesenjangan besar ini mengingatkan kita betapa kompleksnya hubungan ekonomi kedua negara.

Ekspor Fiktif dan Underinvoicing: Trik Lama yang Memanipulasi Data

Salah satu penyebab utama ketidaksesuaian data perdagangan adalah praktik ekspor fiktif dan underinvoicing. Misalnya, beberapa eksportir China sengaja melaporkan nilai ekspor lebih tinggi untuk mengklaim pengembalian Pajak Pertambahan Nilai (PPN). Sebaliknya, importir AS cenderung melaporkan nilai barang lebih rendah untuk menghindari bea masuk yang tinggi. Pada tahun 2020, praktik ini menyebabkan China melaporkan ekspor ke AS sekitar $12 miliar lebih tinggi dari kenyataan, sementara AS melaporkan impor dari China $55 miliar lebih rendah dari nilai sebenarnya. Totalnya? Selisih mencengangkan sebesar $67 miliar!

Namun, ada faktor lain yang kini makin berpengaruh: aturan de minimis. Aturan ini memungkinkan barang dengan nilai di bawah ambang tertentu masuk ke AS tanpa dikenakan bea masuk dan dengan prosedur yang lebih sederhana. Pada 2016, ambang ini naik drastis dari $200 menjadi $800, membuka peluang besar bagi model bisnis langsung ke konsumen. Akibatnya, banyak barang kecil-kecilan membanjiri AS tanpa tercatat sebagai impor resmi.

Statistik ekspor China mencatat perdagangan ini, tetapi data impor AS tidak. Menariknya, Bea Cukai dan Perlindungan Perbatasan AS (CBP) sebenarnya memperkirakan volume perdagangan ini, meski tidak muncul dalam laporan resmi. Inilah yang membuat data perdagangan kedua negara jadi makin sulit dibaca.

Ketika melihat angka perdagangan China-AS, penting untuk memahami faktor-faktor tersembunyi yang memengaruhi statistik. Mulai dari manipulasi nilai hingga celah aturan de minimis, semua ini menunjukkan betapa dinamis dan kompleksnya hubungan dagang kedua negara. Jadi, jika Anda melihat berita tentang defisit perdagangan yang besar, ingatlah bahwa di balik angka-angka tersebut, ada banyak trik dan strategi yang berperan!

Dalam dunia perdagangan global, ada satu fenomena yang sering kali luput dari perhatian, tetapi nilainya sangat signifikan dan terus berkembang: ekspor de minimis. Ini adalah skema yang memungkinkan barang bernilai rendah masuk ke Amerika Serikat tanpa bea masuk, dan China menjadi pemain utama di dalamnya.

Menurut catatan terbaru dari Congressional Research Service, Bea Cukai dan Perlindungan Perbatasan AS (CBP) memperkirakan bahwa sekitar 67 persen dari total impor de minimis AS antara tahun fiskal 2018 hingga 2021 berasal dari China, termasuk melalui Hong Kong. Angka ini setara dengan sekitar $200 miliar selama periode tersebut atau sekitar $34 miliar per tahun. Menariknya, data resmi yang dilaporkan China sendiri ke AS dan Hong Kong hanya mencatat nilai $21 miliar, kurang dari seperlima dari perkiraan CBP.

Ketidaksesuaian ini bisa jadi disebabkan oleh statistik China yang kurang akurat atau pengalokasian tujuan perdagangan yang kurang tepat. Namun, data ini tetap berharga untuk memahami tren yang berkembang pesat. Dari tahun fiskal 2022 hingga 2024, ekspor de minimis resmi China ke AS dan Hong Kong melonjak hingga 176 persen, mencapai $25,7 miliar. Sementara itu, total ekspor de minimis China ke seluruh dunia tumbuh 136 persen, menjadi $88,6 miliar.

Lebih mengejutkan lagi, angka terbaru CBP untuk tahun fiskal 2024 menunjukkan kenaikan hampir 50 persen, mendekati $65 miliar untuk impor de minimis secara keseluruhan (tanpa rincian spesifik untuk China). Jika kita mengikuti tren ini, ada kemungkinan besar bahwa impor de minimis AS dari China tahun lalu melonjak lebih dari 50 persen, atau bahkan lebih dari dua kali lipat melampaui angka $50 miliar.

Fenomena ini menunjukkan betapa kuatnya arus perdagangan lintas batas dalam skala mikro, yang meskipun tersembunyi di balik label "harga rendah dibawah ambang batas bea cukai," namun memiliki dampak besar pada perekonomian global. Kita akan terus memantau bagaimana tren ini berkembang, terutama mengingat semakin ketatnya regulasi perdagangan internasional dan dinamika hubungan AS-China di masa mendatang.

Di Balik Kenaikan Tarif dan Perdagangan yang Tersembunyi

Data yang kita bahas di postingan ini mengungkap dampak mengejutkan dari kenaikan tarif besar-besaran terhadap China. Ternyata, banyak pelaku bisnis yang berupaya menghindari bea masuk dengan mengandalkan jalur perdagangan bernilai rendah langsung ke konsumen. Sejak 2018, strategi ini memungkinkan miliaran dolar barang masuk ke AS tanpa tersentuh tarif sama sekali.

Diperkirakan ada lebih dari $100 miliar dalam "impor yang hilang" dalam statistik perdagangan AS, di mana setidaknya $50 miliar bisa dijelaskan oleh transaksi de minimis ini. Artinya, konsumen AS mungkin merasakan dampak lebih besar dari kenaikan tarif 10 persen baru-baru ini jika celah ini ditutup dan penjual China tidak mengurangi margin keuntungan mereka.

Bayangkan, harga sweater yang dibeli dari situs ritel China bisa melonjak drastis. Jika perusahaan tidak menanggung sebagian biaya, tarif total bisa mencapai 33,5 persen, gabungan dari tarif umum 16 persen, tambahan 7,5 persen sejak 2019, dan kenaikan 10 persen tahun ini. Belum lagi potensi biaya penanganan ekstra akibat proses bea cukai yang lebih rumit.

Jadi, kenaikan tarif ini bukan sekadar angka di laporan ekonomi. Ini tentang bagaimana strategi bisnis global, kebijakan perdagangan, dan keputusan konsumen saling terkait, membentuk dinamika pasar yang terus berubah.

Peluang Investasi

Fenomena celah de minimis dan kenaikan tarif China bisa membuka peluang investasi di berbagai aset, tergantung bagaimana kebijakan ini berkembang.

1. Saham AS (Consumer Discretionary & Retailers)

- Negatif

Retailer yang mengandalkan impor murah (misal: Walmart, Target) bisa tertekan kalau harga barang naik dan konsumen jadi lebih hemat. Ini bisa mengurangi profitabilitas mereka.

- Positif:

Saham perusahaan produksi lokal atau yang sudah memindahkan rantai pasok keluar dari China (misal: Nike, Crocs) bisa diuntungkan karena lebih kompetitif dibanding produk impor yang kena tarif tinggi.

Saham Crocs | Sumber: aplikasi Pluang

Saham Crocs | Sumber: aplikasi Pluang

2. Crypto (Sebagai Cross-Border Payments)

- Stablecoins dan jaringan blockchain bisa jadi lebih menarik untuk transaksi lintas negara, karena menghindari proses bea cukai tradisional dan biaya bank. Pantau crypto yang fokus ke pembayaran lintas negara, seperti XRP karena pedagang internasional mungkin mulai mencari solusi pembayaran lebih efisien.

Ripple | Sumber: aplikasi Pluang

Ripple | Sumber: aplikasi Pluang

Investasi dengan Aman di Pluang!

Download aplikasi Pluang untuk investasi Saham AS, emas, ratusan aset kripto dan puluhan produk reksa dana mulai dari Rp10.000 dan hanya tiga kali klik saja! Dengan Pluang, kamu bisa melakukan diversifikasi aset dengan mudah dan aman karena seluruh aset di Pluang sudah terlisensi dan teregulasi. Ayo, download dan investasi di aplikasi Pluang sekarang!

Pius Bagas H

Pius Bagas H

Bagikan artikel ini